4. Raporlama döneminin temel kârı (zararı), vergilendirme ve bütçeye ve bütçe dışı fonlara yapılan diğer zorunlu ödemelerden sonra kuruluşun tasarrufunda kalan raporlama dönemi kârının (zararının) azaltılması (artırılması) ile belirlenir, raporlama dönemi için sahiplerine tahakkuk eden imtiyazlı hisse senetleri üzerinden elde edilen temettü tutarına göre.

Raporlama döneminin esas kârı (zararı) hesaplanırken, önceki raporlama dönemlerine ait, birikimli olanlar da dahil olmak üzere, imtiyazlı hisselere ilişkin raporlama dönemi içinde ödenen veya beyan edilen temettüler dikkate alınmaz.

5. Raporlama dönemi boyunca tedavülde bulunan adi hisse senetlerinin ağırlıklı ortalama sayısı, raporlama döneminin her takvim ayının ilk gününde tedavülde bulunan adi hisse senetleri sayısının toplanması ve elde edilen tutarın raporlamadaki takvim ayı sayısına bölünmesiyle belirlenir. dönem.

Adi hisse senetleri, 7 nci fıkrada belirtilen haller dışında, adi hisselere ilişkin hakların ilk sahiplerinden doğduğu andan itibaren ağırlıklı ortalama adedi hesaplamasına dahil edilir.

Dolaşımdaki adi hisse senetlerinin ağırlıklı ortalama sayısının hesaplanması için, raporlama döneminin her takvim ayının ilk günü itibarıyla şirketin hissedarlar sicilindeki veriler kullanılır.

Örnek 1.

2000 yılında "X" anonim şirketinde adi hisse senedi hareketleri aşağıdaki şekilde gerçekleşmiştir:

┌──────┬────────────┬─────────────────────┬──────────────────────┐ │ Tarih │Pozisyon │Geri Alım (satın alma) │Adi hisse senetleri, │ │ │(miktar │(dolaşımdaki itfa edilen │ sayısı- │ │ │ek-│(edinilen) hisseler│NII (miktar) │ │ │ hisseler, │ hissedarlar) │ │ │ │ücretli │ │ │ │ │parasal │ │ │ │ │anlamına gelir) │ │ │ │01.01.│ │ │ 1000 │ ├──────┼────────────┼─────────────────────┼──────────────────────┤ │01.04.│ 800 │ │ 1800 │ ├──────┼────────────┼─────────────────────┼──────────────────────┤ │01.10.│ │ 400 │ 1400 │ ├──────┼────────────┼─────────────────────┼──────────────────────┤ │Toplam │ │ │ │ │31.12.│ 800 │ 400 │ 1400 │ └──────┴────────────┴─────────────────────┴──────────────────────┘Tedavüldeki adi hisse senetlerinin ağırlıklı ortalama sayısı:

(1000 x 3 + 1800 x 6 + 1400 x 3): 12 = 1500 veya

(1000x12 + 800x9 - 400x3) : 12 = 1500

6. Tedavüldeki adi hisse senetlerinin ağırlıklı ortalama sayısına ilişkin veriler aşağıdaki durumlarda düzeltilir:

A) bu Metodolojik Tavsiyelerin 7. paragrafı uyarınca, hissedarlar arasındaki kâr dağıtımını etkilemeyen, anonim şirket tarafından ödeme yapılmaksızın adi hisse senetlerinin yerleştirilmesi;

B) bu Metodolojik Tavsiyelerin 8. paragrafı uyarınca piyasa değerinin altında bir fiyata ek adi hisse senetlerinin yerleştirilmesi.

Bu Kılavuzun amaçları doğrultusunda, piyasa değeri değerli evraklar 26 Aralık 1995 tarihli N 208-FZ “Anonim Şirketlere İlişkin” Federal Kanuna uygun olarak belirlenmiştir (Mevzuat Koleksiyonu) Rusya Federasyonu, 1996, N 1, md. 1).

7. Anonim şirket, adi hisse senetlerini şirketin hissedarları arasında dağıtarak bedelsiz olarak dağıttığında, adi hisse senedi sahibi her ortağa, sahip olduğu adi hisse sayısıyla orantılı tam sayıda adi hisse senedi dağıtılır. Bu tür bir yerleştirme, kayıtlı sermayeyi artırmayı amaçlayan sabit varlıkların yeniden değerleme sınırları dahilinde ek hisse ihracını da içeren adi hisse senetlerinin bölünmesini ve konsolidasyonunu içerir.

Raporlama döneminin başında ve sonunda mevcut olan ağırlıklı ortalama adi hisse senedi sayısının karşılaştırılabilirliğini sağlamak amacıyla, adi hisse senetlerinin raporlama dönemi başında ihraç edildiği kabul edilir. Bu durumda, ağırlıklı ortalama sayıları hesaplanırken, belirtilen yerleştirme tarihinden önce dolaşımda bulunan adi hisse senetlerinin sayısı, belirtilen yerleştirme sonucunda arttığı (azaldığı) oranda artar (azalır).

┌─────────────────────┬────────┬─────────┬───────────────────────┐ │ │ 1999│ 2000 │ Adi hisse senetleri, │ │ │ │ │dolaşımda│ │ │ │ │ (miktar) │ │01.01.2000 │ │ │ 1400 │ ├─────────────────────┼────────┼─────────┼───────────────────────┤ │01.06.2000 │ │ 1400 │ 2800 │ │Ek sorun│ │ │ │ │ödemesiz paylaşımlar │ │ │ │ ├─────────────────────┼────────┼─────────┼───────────────────────┤ │Ağırlıklı ortalama │ 1500 │ │ │ │miktar │ │ │ │ │adi hisse senetleri│ │ │ │ │kullanım │ │ │ │ ├─────────────────────┼────────┼─────────┼───────────────────────┤ │Ağırlıklı ortalama │ 3000 │ 2800 │ │ │miktar │ │ │ │ │adi hisse senetleri│ │ │ │ │dikkatle ele alma│ │ │ │ │ayarlamalar │ │ │ │ └─────────────────────┴────────┴─────────┴───────────────────────┘Örnek 2.

2000 yılında "X" anonim şirketi, hisse başına bir ek hisse oranında hissedarlar arasında dağıtarak ek adi hisse senedi yerleştirmiştir.

8. "Anonim Şirketler Hakkında" Federal Kanununda öngörülen hallerde, adi hisse senetleri piyasa değerinin altında bir fiyata yerleştirildiğinde, hisse başına temel kârın (zararın) hesaplanması amacıyla, belirtilen yerleştirmeden önce ödenmemiş tüm adi hisseler, piyasa değerinden daha düşük bir fiyatla ödendiği ve sayılarında buna karşılık gelen bir artış olduğu varsayılır.

Söz konusu halka arzdan önce piyasada bulunan adi hisse senedi sayısı, halka arzın tamamlandığı tarihteki piyasa değeri ile mevcut adi hisse senetlerinin ortalama tahmini değeri oranına göre düzeltilir.

RS ---, SRSburada RS, adi bir hisse senedinin, yerleştirmenin bitiş tarihi itibariyle piyasa değeridir;

TBM, adi bir hisse senedinin, yerleştirmenin bitimini takip eden tarihteki ortalama tahmini maliyetidir.

Tedavüldeki adi hisse senetlerinin ortalama tahmini değeri, halka arzın kapanış tarihini takip eden tarihte piyasada bulunan adi hisse senetlerinin toplam değerinin adedine bölünmesiyle belirlenir.

Bu durumda adi hisse senetlerinin toplam değeri aşağıdakilerden oluşur:

halka arz öncesinde mevcut adi hisse senetlerinin piyasa değeri;

Adi hisse senetlerinin piyasa değerinin altında bir fiyata satılmasından elde edilen fonlar.

SRS = (D1 + D2): KA,

Rusya'daki kurumsal menkul kıymetler piyasası hâlâ yeterince gelişmemiştir, hisseleri piyasada işlem gören şirket yelpazesi sınırlıdır ve kotasyon düzeyi birçok ekonomik olmayan göstergeden etkilenmektedir. Dolayısıyla pratikte kullanılabilecek bir analiz tekniğinden bahsetmeye gerek yok. Gelişmiş ekonomik ülkelerde kullanılan temel göstergeleri ancak şu şekilde adlandırabiliriz: Şirketin menkul kıymetler piyasasındaki konumunun değerlendirilmesi, içeren:

Menkul kıymetler piyasasındaki durumun analizinin veriler kullanılarak yapılamayacağı, ek bilgilerin gerekli olduğu dikkate alınmalıdır.

Hisse Başına Kazanç (EPS)

Bir şirketin menkul kıymetler piyasasındaki konumunu değerlendirmenin ana göstergesi düşünülebilir. Hisse başına kazanç (EPS):

Hisse Başına Kazanç = (Net Gelir - İmtiyazlı Hisse Senedi Temettüleri) / Ortalama Tedavüldeki Hisse Senetleri

EPS = (Net Gelir - İmtiyazlı Temettüler) / Ortalama Yıllık Adi Hisse Senetleri

EPS göstergesinin ekonomik anlamı, şirketin adi hisse senetlerinin yatırım çekiciliğini karakterize eder ve dolaşımdaki her adi hisse senedi başına potansiyel geliri gösterir. Bu göstergedeki bir artış, kural olarak, hisselerin yatırım çekiciliğinin arttığını gösterir ve piyasa değerlerinin artmasına katkıda bulunur.

Hisse Başına Kazanca İlişkin Bilgilerin Açıklanmasına İlişkin Metodolojik Tavsiyelere uygun olarak (21 Mart 2000 tarih ve 29n sayılı Rusya Federasyonu Maliye Bakanlığı Kararı ile onaylanmıştır), anonim şirket bilgileri iki miktarda açıklar: temel hisse başına kazanç ve seyreltilmiş hisse başına kazanç. Bu prosedür uluslararası uygulamalara uygundur.

Hisse Başına Temel Kazanç

Hisse başına temel kazanç oranı raporlama dönemi esas kârının (zararının) raporlama dönemi boyunca piyasada bulunan adi hisse senetlerinin ağırlıklı ortalama adedine oranı olarak tanımlanır.

Temel EPS = (Net Gelir - İmtiyazlı Temettüler) / Ağırlıklı Ortalama Mevcut Hisse Senedi Sayısı

Raporlama döneminin temel kârı, raporlama dönemi için tahakkuk eden imtiyazlı hisse senetleri üzerinden elde edilen temettü tutarının vergi sonrası kuruluşun tasarrufunda kalan raporlama dönemi kârının düşürülmesiyle belirlenir.

Sulandırılmış hisse başına kazanç (Seyreltilmiş EPS)

Büyüklük hisse başına seyreltilmiş kazanç Anonim şirketin tüm hisse senedine dönüştürülebilir menkul kıymetlerinin adi hisse senetlerine dönüştürülmesi ve adi hisse senetlerine ilişkin tüm alım satım sözleşmelerinin Şirket'ten akdedilmesi nedeniyle, bir adi hisse senedi başına karda mümkün olan maksimum azalma (zarar artışı) derecesini gösterir. ihraççı tarafından piyasa değerinin altında bir fiyatla satılmaktadır.

Seyreltilmiş EPS = [(Net Gelir - İmtiyazlı Temettü) / Ağırlıklı Ortalama Tedavüldeki Hisse Sayısı - Dönüştürülebilir Menkul Kıymetlerin Etkisi - Opsiyonların, Varantların ve Diğer Sulandırıcı Menkul Kıymetlerin Etkisi]

Seyreltilmiş EPS = Net Gelir - İmtiyazlı Temettüler / Ağırlıklı Ortalama Sulandırmalı Adi Hisse Sayısı

Seyreltilmiş EPS = (Net Gelir - İmtiyazlı Temettü) + Dönüştürülebilir İmtiyazlı Temettü + (Dönüştürülebilir Borç Faizi * (1-t))

Her iki oranın (Temel EPS ve Seyreltilmiş EPS) yüksek değeri, şirketin başarılı bir şekilde geliştiğini ve kârının önemli bir bölümünü temettülere yönlendirdiğini gösterir. İkinci katsayının düşük değeri ve birincinin yüksek değeri, şirketin agresif gelişimini, kazanılan fonların ağırlıklı olarak yatırımlara yönlendirildiğini gösterir. Aksine, ikinci katsayının yüksek değeri ve birincinin düşük değeri, "kötü bir oyuna iyi bir yüz kazandırma", yani şirketin hissedarlar için çekiciliğini yapay olarak artırma girişimine işaret edebilir.

Finans literatüründe “kar” kavramının sıklıkla “gelir” kavramıyla karıştırıldığını belirtmek gerekir. Sonuç olarak, örneğin "hisse başına kazanç" yerine "hisse başına kazanç" elde edersiniz. Bunun nedeni Amerikan versiyonundan yerleşik çeviri uygulamasıdır. İngilizce. Mali tablolarda kullanılan terminolojiye göre böyle bir çeviri yanlıştır. Ama genel kabul gören “temettü getirisi” yerine “temettü karlılığı” dersen anlamazlar.

Temettü getirisi göstergesi

Ancak hisse başına kazanç miktarını tahmin etmek için değeri dikkate almak gerekir. temettü getirisi göstergesi Adi hisse senetlerine temettü ödemesinde kullanılan net kârın payı olarak tanımlanan:

KDV = Temettü üzerinden ödenecek tutar / Net kâr

Temettü getirisi göstergesi

Şirket hisselerine yatırım yapmanın etkinliğinin açık bir göstergesi temettü verimi:

KDD = Hisse başına temettü / Hissenin piyasa fiyatı

En çekici olanın bu göstergenin değeri yüksek olan şirketlerin hisseleri olduğu açıktır. Bununla birlikte, şirketin hızlı bir şekilde geliştiği bir dönemde küçük değeri bile iyi beklentiler vaat edebilir.

Fiyat-Kazanç Oranı (F/K Oranı)

Analistler arasında en popüler olan ve potansiyel yatırımcılar arasında en yaygın kullanılanı ise fiyat (P) ve hisse başına kazanç (E) oranı:

F/K = Hisse Başına Piyasa Değeri / Hisse Başına Kazanç

F/K = Hisse başına piyasa fiyatı / Hisse başına kazanç

Bu değer farklı şekilde, yani hisselerin toplam piyasa değerinin (kapitalizasyon olarak da bilinir) toplam kara (net) oranı olarak tanımlanabilir.

Resmi olarak katsayının değeri, mevcut kârlılığı korurken, cari fiyattan bir hisse satın alma maliyetlerinin geri ödeneceği yıl sayısına karşılık gelir.

Geniş anlamda oranın değeri, bir şirketin ekonomik büyüme potansiyeline, temettü politikasına ve bu şirkete yatırım yapmanın risk derecesine ilişkin pazar konumunu ifade eder. Güven düzeyinin bir göstergesi olarak bu değerlendirme, başta şirketin faaliyet gösterdiği pazar sektörünün gelişim beklentileri ve ayrıca şirketin bu durumu ne ölçüde kullanabileceğine ilişkin pazar değerlendirmesi olmak üzere çeşitli unsurları içerir. pazar fırsatları, ekonominin gelecek yıllardaki durumuna ilişkin bir tahmin ve mevcut şirket performansı sonuçlarının değerlendirilmesi.

Göstergenin yüksek değeri, listelenen faktörlerin piyasa konumundan etkisinin olumlu bir değerlendirmesini gösterir. Ancak yüksek bir okuma aynı zamanda şirketin satış yapmaya hazırlandığını veya mevcut kazançların geçici olarak düşük olduğunu da gösterebilir. Düşük bir oran, şirketin gelecekteki kazanç beklentilerinin büyük risk altında olduğunu gösterebilir.

Farklı sektörlerin farklı F/K seviyeleri vardır. Geleneksel olarak, yüksek teknoloji şirketleri için oldukça yüksek (örneğin, Google için 46 ve VimpelCom için 23) ve hammadde sektöründeki şirketler için düşüktür (Exxon Mobil için, 2006 yılında ABD kurumsal tarihindeki rekor kârına rağmen, 11. ve Lukoil'de 8). Gelişmekte olan ülkelerdeki şirketlerin ortalama F/K oranı daha düşüktür. Yani MSCI Gelişen Piyasalar endeksi için bu rakam 15 civarında, Amerika S&P 500 endeksi için ise 18 civarında.

Çoğu analist, bir hisse senedinin çekiciliğini değerlendirirken şirketin kazancına değil, ürettiği net nakit akışına (CF) bakar. Düşük bir P/CF (aktifleştirmenin net nakit akışına oranı), şirketin sağlıklı bir işi olduğu ve temettü ödemesi veya hisse geri alımı için kullanılabilecek bol miktarda bedava nakit kaldığı anlamına gelir.

(UFRS'nin, varlıkların, yaratacakları gelecekteki nakit akışlarının toplamına dayalı olarak değerlenmesine giderek daha fazla odaklandığı belirtilebilir. Bu durumda, tüm işletmenin değerinin, gelecekteki net nakit akışlarının bugünkü değerinden başka bir şey olmadığı ortaya çıkar (aşağıya bakın) ))

Bununla birlikte, bir şirketin iş geliştirmeye yatırım yapmadan nakit biriktirmesi durumunda da düşük bir F/KF oranı ortaya çıkabilir. Açıkçası bu en iyi özellik değil.

Hissenin defter değeri (Defter değeri, BV)

Bu gösterge, şirketin net varlıklarının tedavüldeki hisse sayısına oranı olarak tanımlanır:

Hisse Başına Defter Değeri = (Toplam Hissedarların Özsermayesi - İmtiyazlı Hisseler) / Toplam Tedavüldeki Hisse Sayısı

BV = Net varlıklar / Ödenmemiş hisse sayısı

Rus literatüründe, hisse sermayesinin değerini (toplam varlıklar veya bilanço para birimi ile yükümlülükler veya toplam varlıklar arasındaki fark olarak tanımlanır) belirleyen bir hissenin defter değerinin biraz farklı bir hesaplamasını da bulabilirsiniz. ihraç eden kuruluşun kısa vadeli ve uzun vadeli borçlanmaları):

BV = Sermaye / Tedavüldeki hisse sayısı

Şirketin hisse başına net varlık değeri (Fiyat/Defter Değeri Oranı, Fiyat/Defter Oranı), yatırımcıların şirketin hisse başına net varlıklarına ne kadar ödediğini gösterir.

P/B Oranı = Hisse Başına Hisse Fiyatı / Hissedarların Hisse Başına Özkaynakları

P/BV Oranı = Hisse Senedi Fiyatı / Toplam Varlıklar - Maddi Olmayan Duran Varlıklar ve Yükümlülükler

Hisse fiyatının hisse başına net varlık değerinin altında olması durumunda yatırımcıların hangi yaklaşımı kullandığına bağlı olarak aşağıdaki iki sonuç çıkarılabilir:

Hisse fiyatı haksız yere ya da yanlışlıkla bazı nedenlerden dolayı düşürüldü ancak şirketin yeterli büyüme potansiyeli olduğundan, fiyat yükseleceği için hisselerin satın alınması gerekiyor.

Şirketin hisselerinin düşük değerlemesi doğruysa, bu şirkete yatırım yapmak son derece risklidir, çünkü ya serveti düşmenin eşiğindedir ya da şirkete yatırım yapmak temettü getirmeyecektir.

Bir hissenin piyasa fiyatının defter değerine oranı

Bir hissenin defter değeri tahminini kullanarak aşağıdaki hesaplamayı yapın: bir hisse senedinin piyasa fiyatının defter değerine oranı:

P/BV = Hisse başına piyasa fiyatı / Hisse başına defter değeri

Bir hisse senedinin piyasa fiyatı (değeri), hisse senedinin ikincil piyasada alınıp satıldığı fiyattır. Piyasa fiyatı (oran) genellikle borsada işlem görürken oluşur ve bu hisselere yönelik arz ve talep dengesini yansıtır.

Şirketin faaliyet alanına bağlı olarak bu oran önemli olabilir veya olmayabilir. Defter değeri entelektüel ve emek potansiyelini, yani yüksek teknoloji şirketleri için önemli olanı yansıtmaz. Dolayısıyla bu katsayı onlar için çok yüksek. Örneğin finans, inşaat ve taşımacılık şirketlerini değerlendirmek için iyi olduğu düşünülmektedir. Piyasa fiyatı kitap fiyatından düşükse, bu gelecekteki hisse senedi fiyatı artışının temelidir.

P/BV seviyesindeki artış yatırımcı için bir uyarı işareti görevi görebilir. S&P 500 endeksi için son yıllar katsayı değeri 3,1'dir. Karşılaştırma için: 1990'ların sonlarında ABD borsasında bir sabun köpüğü şiştiğinde ve daha sonra patladığında değer 4,5'e ulaştı.

Yukarıdaki katsayılar “klasik” göstergeler olarak sınıflandırılabilir. Son yıllarda sırasıyla ekonomik katma değer (EVA) kavramına ve gelecekteki nakit akışlarına (örneğin, yatırımın nakit akışı getirisi, CFROI) dayalı iki yeni yaklaşım geliştirilmiştir.

Daha önce de belirtildiği gibi, hisselerin piyasa değerlemesine dayalı göstergeler her zaman şirketlerin gerçek mali durumunu yansıtmaz ve ekonomik açıdan sağlam yönetim kararları alınmasına olanak sağlar. İstikrarsızlık dönemlerinde, özellikle en çok ihtiyaç duyulduğunda, özellikle güvenilmez oldukları ortaya çıktı.

Kaynakça:

- Gitman L.J. Yatırımın temelleri / L.J. Gitman, MD Jonk: Çev. İngilizceden M.: Delo, 1999.

- Dmitrieva O.V. Menkul kıymetlerle yapılan işlemlerin muhasebesi, analizi ve denetimi: Ders kitabı. ödenek / O.V. Dmitrieva; MGUP. M.: MGUP, 2011.

- Ivanov A.P. Menkul kıymetler piyasasındaki finansal yatırımlar / A.P. Ivanov. M.: Dashkov ve K, 2004.

- Tewles R. Borsa / R. Tewles, E. Bradley, T. Tewles. 6. baskı: Çeviri. İngilizceden M.: INFRA-M, 2000.

- Fabozzi F. Yatırım yönetimi / F. Fabozzi: Çev. İngilizceden M.: INFRA-M, 2000.

- Sharp W. Investments / W. Sharp, G. Alexander, J. Bailey: Çev. İngilizceden M.: INFRA-M, 2001.

UFRS UMS 33'e göre, adi hisseleri açık piyasada (borsa veya tezgah üstü) işlem gören şirketlerin hisse başına kazanç bilgilerini açıklaması, yani EPS (hisse başına kazanç) olarak adlandırılan tutarı hesaplaması ve raporlaması gerekmektedir. ) gösterge. İki gösterge vardır: 1) hisse başına temel kazanç (temel EPS) ve 2) seyreltilmiş hisse başına kazanç (seyreltilmiş EPS). Bu makale, hisse başına temel kazancın (formül, hesaplama teknikleri ve ACCA sınavlarındaki (hem Dipifr hem de F7 belgeleri) problem çözme örnekleri) ele alınmasına ayrılmıştır. bir sonraki makalede anlatılmıştır.

Hisse başına temel kazancı hesaplamak için formül

Temel EPS, bir adi hisse senedinin dönem net karının ne kadarına düştüğünü gösterir. Bu, net karın mutlak değerinden farklı olarak şirketin başarısının daha güvenilir bir göstergesi olarak kabul edilen göreceli bir karlılık göstergesidir. UFRS UMS 33 Hisse Başına Kazanç, EPS hesaplama uygulamasını birleştirmek amacıyla uygulamaya konuldu.

En basit durumda EPS formülü şuna benzer:

EPS = Dönem net karı / Adi hisse senedi sayısı, burada

- formülün payında- adi hisse senedi sahiplerinin hak ettiği net (vergi sonrası) kâr

- formülün paydasında- raporlama dönemi (yıl) için ağırlıklı ortalama adi hisse senedi sayısı.

Çoğu şirketin sermaye yapısının oldukça basit olduğu ve sadece adi hisselerden oluştuğu Rusya için hisse başına kazanç hesaplaması pek zor olmuyor. Ancak Batı pratiğinde, farklı şekiller imtiyazlı hisse senetleri ve yaygın uygulamanın adi hisse senetleri ihraç etmek ve geri satın almak olduğu durumlarda, temel EPS'nin hesaplanması daha karmaşık bir uygulamadır.

Temel EPS'yi hesaplamak için ne kadar kar alınmalıdır? Formülün payı.

Birincisi, bu net (=vergi sonrası) kârdır ve ikincisi, adi hisse senedi sahiplerine ait olan kârdır.

Temel EPS'yi hesaplamak için kâr miktarını bulmak için, imtiyazlı hisselerden elde edilen temettülerin net gelir miktarından hariç tutulması gerekir. Genel olarak imtiyazlı hisse senetleri, oy hakkına sahip olmayan ancak belirli imtiyazlara sahip olan finansal araçlardır: a) üzerlerindeki temettüler sabit bir tutardır ve adi hissedarlar gibi kardan bir pay değildir; b) İflas durumunda, bu tür hisselerin sahipleri zararların tazmininde adi hissedarlara göre öncelik hakkına sahiptir. Esasen imtiyazlı hisse senedi, adi hisse senedi ile tahvil arasındaki geçiştir.

Bunun sınavda olup olmayacağını bilmiyorum ama Batı pratiğinde iki tür imtiyazlı hisse senedi vardır:

- Kümülatif imtiyazlı hisse senetleri (üzerinde ödenmemiş temettülerin biriktirildiği ve sonradan ödendiği)

- kümülatif olmayan imtiyazlı hisseler (temettüler kaybolur, ödeme yapılmaması durumunda birikmez)

İlk durumda, temettülerin yine de ödenmesi gerekir, bu nedenle beyan edilip edilmediğine bakılmaksızın EPS'yi hesaplamak için kazançlardan düşülür. Kümülatif olmayan imtiyazlı hisse senetleri için temettüler, beyan edilmesi durumunda EPS formülünün payındaki kazançları azaltır.

Ağırlıklı ortalama hisse adedi – ihraç oranının hesaplanması. Formülün paydası.

Hisse başına kazanç hesaplamanın en zor kısmı EPS formülündeki paydanın belirlenmesidir. Yeni adi hisse senetlerinin ihracına bağlı olarak, dönem içinde ağırlıklı ortalama hisse senedi sayısı artabilir. Aksine hisse senetlerinin piyasadan geri alınması bu değerin düşmesine yol açmaktadır.

Hisse ihracı için aşağıdaki seçenekleri ele alalım:

- piyasa fiyatından ihraç - basit;

- masraflarının geri ödenmediği bir sorun - tercihli*;

- maliyetlerinin kısmen geri ödenmesiyle ilgili sorun – haklar sorunu.

Her üç durumda da formülün paydası artacağından, ihraç anında hisse başına kazançta bir düşüş olacaktır.

Bu yazıda her üç seçenek için de ağırlıklı ortalama hisse sayısını ihraç oranları üzerinden hesaplama yöntemini kullanıyorum. Dışarıdan bakıldığında bu yöntem standartta belirtilen ve ders kitaplarında bulunan yöntemden farklı görünüyor. Ancak matematiksel olarak bu, doğru sonucu veren hesaplama yönteminin birebir aynısıdır.

1. Piyasa değerinden basit hisse ihracı

Bu ihraçla birlikte piyasa fiyatından daha fazla hisse dolaşımda bulunuyor. Tüm ders kitaplarında tekrarlanan UFRS 33 standardından bir örnek vereceğim:

- 1 Ocak'ta 1.700 adet hisse senedi tedavülde bulunuyordu.

- 31 Mayıs'ta 800 hisse piyasa değerine yerleştirildi ve

- 1 Aralık'ta 250 adet hisse tam fiyatından satın alındı.

Örnek koşulun grafiksel gösterimi aşağıdakilere yardımcı olacaktır:

UFRS 33 iki hesaplama yöntemi sunmaktadır ancak ben daha basit olanı kullanmayı öneriyorum:

1.700 x 5/12 + 2.500 x 6/12 + 2.250 x 1/12 = 2.146 adet.

Formülden de görülebileceği gibi, hisse adedi bir sonraki olaya (ihraç veya geri alım) kalan ay sayısıyla çarpılmalı ve 12'ye bölünmelidir. Yani hisse adedi, bir sonraki olaya (ihraç veya geri alım) kadar olan süre ile orantılı olarak ağırlıklandırılır. değişmedi.

2. Haklar sorunu

Bu ihraç, hissedarlara, imtiyazlı (bedava) ihraç ile piyasa fiyatındaki ihraç arasında bir değer olan, piyasa fiyatının altında bir fiyattan yeni hisse satın alma hakkı verir. Çünkü şirket ihraç edilen hisseler karşılığında tazminat alsa da bu tazminat, hisselerin piyasa koşullarında ihraç edilmiş olmasından daha az olacaktır.

UFRS 33'ten Örnek 4.

1 Ocak itibarıyla 500 adet hisse senedi tedavülde bulunuyordu. 1 Ocak'ta şirket, yeni hisse başına 5 $ fiyatla 5'e 1 imtiyazlı ihraç duyurdu. 1 Mart, teklif edilen fiyata hak satın almak için son gün. 1 Mart'tan önce (hakların geri alım döneminin kapanışı) bir adi hisse senedinin piyasa fiyatı 11 dolardı. Yıla ait ağırlıklı ortalama hisse adedi nasıl hesaplanır?

Öncelikle 1 Mart'ta 100 (500/5) yeni adi hisse eklenecek yani 500 hisse 2/12 ile, 600 hisse ise 10/12 ile çarpılacak.

İkincisi, bu bir hak meselesi olduğundan ve ihraç fiyatı piyasa fiyatının altında olduğundan standart, emisyon faktörünün (EF) kullanılmasını gerektirmektedir. Ve ağırlıklı ortalama hisse sayısını hesaplama formülü şöyle olacaktır:

500 x 2/12 x KE + 600 x 10/12 = X

*CE genel olarak kabul edilen bir kısaltma değildir

İhraç oranı, bir hisse senedinin piyasa fiyatının, hakların ihracından sonraki teorik fiyatına oranı olarak hesaplanır. Bu örnekte piyasa fiyatı 11$'dır ve hak sonrası ihraç fiyatı (kırmızı) şu şekilde hesaplanır:

| tarih | Stoklamak | Oran | Fiyat, $ |

Fiyat |

| (A) | (B) | (V) | (d) = (a) x (c) | |

| 1 Ocak | 500 | 5 | 11 | 5,500 |

| 1 Mart | 100 | 1 | 5 | 500 |

| Toplam | 600 | 6 | 6,000/600=10 | 6,000 |

Hesaplama algoritması aşağıdaki gibidir:

- Hakların ihracından önce mevcut hisselerin değeri: 500 x 11 = 5.500

- hak ihraç maliyeti: 100 x 5 = 500

- Tüm hisselerin toplam maliyeti (eski ve yeni): 5.500 + 500 = 6.000

Hakların yayınlanmasından sonraki teorik fiyat: 6.000/600 = 10$.

Emisyon faktörü (CE): 11/10

Yıla ait ağırlıklı ortalama hisse sayısı şu şekilde olacaktır: 500 x 2/12 x 11/10 + 600 x 10/12 = 591,67 hisse.

Hisse sayısı yerine 5'e 1 oranını kullanırsak sonuç benzer olacaktır; hakların ihracından sonraki teorik fiyat 10 ABD Dolarına eşit olacaktır:

a) 5 x 11 = 55, b) 1 x 5 = 5, c) 55+5 = 60, d) 60/6 = 10

Şimdi durumu biraz değiştirelim ve 1 Mart'ın basit 5$'lık bir hak ihracından ziyade piyasa fiyatı 11$ olan bir ihraç. Tamamen aynı tabloyu hazırlarsanız ve "fiyat" sütununun her yerine 11 dolar rakamını koyarsanız, böyle bir ihraçtan sonra teorik fiyatın 11 dolara eşit olacağını görmek kolaydır, yani. Market fiyatı. Yani, basit emisyon katsayısının bire eşit (11/11 = 1).

3. Hisselerin bedelsiz ihracı (bedelsiz ihraç)

HAKKINDA terminoloji. Bu tür ihraçları tercihli olarak adlandırmak istedim, ancak standart, hisse senedi ihracının piyasa fiyatından düşük olduğu herhangi bir ihraç olarak imtiyazlı bir ihraç tanımlıyor (yani, haklar meselesi de imtiyazlı bir ihraçtır). Bu nedenle “bonus” veya “ücretsiz” konu kelimelerini kullanmaya karar verdim. Ancak sizi uyarmak istiyorum ki bunlar genel kabul görmüş terimler değil, bu kelimeleri sadece açıklama kolaylığı sağlamak için kullanıyorum.

Bazen şirketler, mevcut hissedarlara, bedellerini iade etmeden ortak hisse ihraç ederler. Ünlü Sovyet karikatürlerimizden birinde dedikleri gibi: "Ücretsiz, yani bedava." Böyle bir durum EPS'nin ağırlıklı ortalama hisse adedi hesaplamasını nasıl etkileyecektir?

Önceki örnek 4'ü tekrar değiştirelim.

1 Ocak itibarıyla 500 adet hisse senedi tedavülde bulunuyordu. Ve 1 Mart'ta şirket, tedavüldeki her 5 adi hisse senedine karşılık 1 yeni hisse oranında imtiyazlı bir ihraç gerçekleştirdi. 1 Mart'tan önce bir adi hisse senedinin piyasa fiyatı 11 dolardı.

Zaman ölçeği değişmeyecek ancak tablo biraz farklı olacak:

| tarih | Stoklamak | Oran | Fiyat, $ |

Fiyat |

| (A) | (B) | (V) | (d) = (a) x (c) | |

| 1 Ocak | 500 | 5 | 11 | 5,500 |

| 1 Mart | 100 | 1 | 0 | 0 |

| Toplam | 600 | 5,500/600=9,17 | 5,500 |

Tercihli ihraç sonrası teorik fiyat: 5.500/600 = 9,1666$.

Verilen emisyon faktörü (CE): 11/9.1666 = 1,2

Yıla ait ağırlıklı ortalama hisse sayısı: 500 x 1,2 x 2/12 + 600 x 10/12 = 600 adet.

500'ü 1,2 katıyla çarparsanız 600 elde edersiniz. Yukarıdaki formülü farklı şekilde de yazabiliriz: 600 x 2/12 + 600 x 10/12 = 600 adet.

Yani, ücretsiz hisse ihracı ile yeni hisse sayısının (bu durumda 600 adet) her zaman orada olduğu ortaya çıkıyor. Matematiksel olarak bu doğrudur.

Bir örnekte iki hisse ihracı - yılın ağırlıklı ortalama sayısı nasıl bulunur?

Yukarıda gösterildiği gibi, her üç tür hisse ihracının da ihraç oranı (ER) kullanılarak muhasebeleştirilmesi mümkündür:

- piyasa fiyatındaki emisyon: KE = 1 (birim)

- haklar sorunu: CE = ihraç öncesi piyasa fiyatı/ ihraç sonrası teorik fiyat

- ücretsiz ihraç: CE = ödenmemiş yeni hisse sayısı/eski hisse sayısı

Yıl içinde birden fazla hisse senedi ihracının olması durumunda ne olur?

Grafiksel olarak, çeşitli emisyonlarla ilgili bir sorun şu şekilde bir zaman ölçeği olarak temsil edilebilir:

Uzun formül sevenler için: Yıl içinde birkaç adi hisse ihracı gerçekleşmişse, genel olarak ağırlıklı ortalama hisse sayısını hesaplama formülü şu şekilde yazılabilir (genel olarak kabul edilmez!):

A1 x KE1 x KE2 x m1/12 + A2 x KE2 x m2/12 + A3 x m3/12, burada

EC ihraç katsayısını, A belirli bir zaman dilimindeki hisse sayısını, m ihraçlar arasındaki ay sayısını, N yeni hisse sayısını yani A1+N2 = A2, A2+N3 = A3 , A3 = A4. Tüm isimler genel olarak kabul edilmez ve başkalarının yokluğunda benim tarafımdan icat edilmiştir.

Yıl içinde basit ve tercihli konularla temel EPS hesaplama örneği

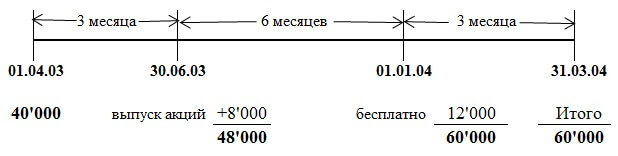

Savoir şirketinin adi hisse sayısı 1 Nisan 2003 tarihi itibariyle 40 milyondu. 1 Temmuz 2003'te Savoir piyasa değerinden 8 milyon adet hisse senedi ihraç etti. 1 Ocak 2004 tarihinde, ödenmemiş her dört adi hisse için bir adet imtiyazlı hisse ihracı yapıldı. Ortak hissedarlara atfedilen kâr 13.800.000 dolardı. Rapor tarihi 31 Mart 2004.

Bu örnekte, yıl içinde iki hisse ihracını dikkate almanız gerekir: 3 ay sonra piyasa değerinde bir ihraç, 6 ay sonra ise "bedava" bir ihraç. Sorun ifadesindeki tüm sayılar zaman ölçeğinde çizildiğinde her şey daha net hale gelir:

Piyasa değerindeki ilk ihraç oranı 1 (her zaman), serbest ihraç oranı 60.000/48.000 = 1,25 (“sonraki” hisse sayısı / “önceki” hisse sayısı)

Yıl için ağırlıklı ortalama hisse sayısı şuna eşit olacaktır:

40.000 x KE1 x KE2 x 3/12 + 48.000 x KE2 x 6/12 + 60.000 x 3/12 = 57.500

40.000 x 1 x 1,25 x 3/12 + 48.000 x 1,25 x 6/12 + 60.000 x 3/12 = 57.500

Hisse başına kazanç: 13.800/57.500 = 0,24$ veya 24 sent.

Bu sorunu çözerken katsayılı bir formül kullandım ve resmi cevap biraz farklı bir hesaplama yöntemi sağlıyor. Ancak cevap aynıdır çünkü her iki yöntem de doğrudur.

DİKKAT: Bu site resmi olmadığından öğretim yardımı, Materyali açıklamak için gerekli olduğunu düşündüğüm her türlü tekniği kullanabilirim. Hesaplamalara farklı bir açıdan bakmak faydalı olabilir. Ancak burada ağırlıklı ortalama hisse sayısını hesaplamak için sunulan yöntemin sınavda doğru notlanacağından emin değilim. Sonuçta, sınavı kontrol eden işaretleyiciler, bir cevap alma yönteminin (ücretsiz bir sorunun varlığında) görünüşte biraz farklı olduğu ders kitaplarından incelenmiştir. Bunu aklınızda tutun. Her ne kadar hesaplamaların doğru sonucu kendi adına konuşmalı olsa da.

Resmi yanıttan alıntı

1 Temmuz 2003 itibarıyla ihraç tam piyasa değerinde ağırlıklandırılmalıdır: 40 milyon x 3/12 + 48 milyon x 9/12 = 46 milyon. Bonus ihraç hariç, hisse başına kazanç 30 sent (13,8 milyon dolar) olacaktır. /46 milyon).

1'e 4 bedelsiz ihraç, 12 milyon yeni hisseyle sonuçlanacak ve bunun sonucunda toplam adi hisse sayısı 60 milyon olacak. 24 sent(30 sent x 48 milyon/60 milyon).

Doğrudan ve ters emisyon faktörleri

Yukarıda tartışılan tüm ihraç oranları doğrudan olarak adlandırılır ve döneme ait ağırlıklı ortalama hisse sayısını hesaplamak için kullanılır. 1/KE değeri, karşılaştırmalı veri elde etmek için gerekli olan ters emisyon faktörüdür. Raporlama döneminde bir hak sorunu meydana gelmişse, bu durum hem mevcut UFRS mali tablolarındaki EPS değerini hem de önceki mali tablolardaki EPS değerini etkileyecektir. Önceki yılın EPS'sine ilişkin karşılaştırmalı veri elde etmek için, önceki yılın EPS'sini raporlama yılının emisyon faktörünün tersiyle çarparak yeniden hesaplamak gerekir. İki emisyon ve iki katsayı varsa, yeniden hesaplama için her iki ters katsayı da kullanılmalıdır.

Hisse başına temel kazanç - başka bir hesaplama örneği

Bu kez Mart 2009'daki Dipifr sınavındaki 4. sorudaki 6 puanlık başka bir sorunu çözmeye çalışalım.

(b) Upsilon, 31 Aralık'ta sona eren yıla ait yıllık mali tabloları hazırlar. Şirketin 31 Aralık 2008'de sona eren yıla ait net karı 12 milyon dolardı. Bu rakam, 600.000 $'lık imtiyazlı hisse senedine ilişkin finansman giderleri düşüldükten sonra belirlendi. 1 Ocak 2008 itibariyle Upsilon'un 30 milyon adet tedavülde adi hissesi vardı. 1 Nisan 2008'de Upsilon, tam piyasa değerinden 20 milyon adi hisse senedi ihraç etti. 1 Ekim 2008'de Upsilon, şirketin mevcut hissedarlarına (1 Nisan 2008'de ihraç edilen hisselerin sahipleri dahil) hisse başına 2 $ fiyatla sahip oldukları her 5 hisse için 1 hisse satın alma teklifinde bulunarak hisse satın alma haklarını verdi.

Bu ihracın tamamı hissedarlar tarafından satın alınmıştır. Epsilon'un bir adi hissesinin 1 Ekim 2008'de hak ihracından hemen önceki piyasa değeri 2,30 dolardı. 31 Aralık 2007 tarihinde sona eren yıla ait mali tablolarda bildirilen hisse başına kazanç 22 sentti.

Egzersiz yapmak: 31 Aralık 2008 tarihinde sona eren yıl için Epsilon'un mali tablolarında raporlanacak hisse başına kazancı (karşılaştırmalar dahil) hesaplayın.

Sorunun çözümü

Hisse başına kazanç hesaplama formülünün payı 12.000.000$'dır. Koşul, bu net kar rakamının imtiyazlı hissedarlara dağıtılan temettüler için zaten ayarlandığını, yani başka bir ayarlamaya gerek olmadığını belirtiyor.

Yıl içinde iki hisse ihracı gerçekleşti: yılın başından itibaren 3 ay içinde piyasa değerinde basit bir hisse senedi ihraç edildi ve altı ay sonra bir hak ihracı gerçekleşti.

Piyasa fiyatındaki emisyon faktörü 1 (birim)'dir.

Hak konusunun emisyon faktörü 2,30/2,25 olacaktır:

| tarih | Stoklamak | Oran | Fiyat, $ |

Fiyat |

| (A) | (B) | (V) | (d) = (a) x (c) | |

| 1 Nisan | 50’000 | 5 | 2,30 | 115’000 |

| 1 Mart | 10’000 | 1 | 2 | 20’000 |

| Toplam | 60’000 | 2’25 | 135,000 |

Ağırlıklı ortalama hisse adedi hesaplaması şu şekilde olacaktır:

30.000 x 1 x 2,30/2,25 x 3/12 + 50.000 x 2,30/2,25 x 6/12 + 60.000 x 3/12 = 48.222 adet.

Hisse başına temel kazanç: 12.000.000/48.222 = 0,249 veya 24,9 sent

Geçen yılın karşılaştırmalı verileri ters emisyon faktörleriyle çarpılmalıdır:

22 x 1 x 2,25/2,3 = 21,5 (biri için ters katsayı da 1'dir)

Dipif ve ACCA sınavlarında UFRS 33 “Hisse başına kazanç”

Bu konu Dipifr sınavında yalnızca iki kez ortaya çıktı - Mart 2009'da 25 puan (Rusça dil sınavı) ve Aralık 2010'da 15 puan (küresel). Her iki durumda da bu, hem teorik konuları hem de EPS ölçümlerinin (temel ve seyreltilmiş hisse başına kazanç) hesaplanmasını içeren bir görevdi. Haziran 2011'de uygulamaya konulan yeni Dipifr sınav formatında bu standart bir kez bile yer almamıştır. Bu, Deepifr kurslarındaki birçok öğretmen ve öğrencinin yakın gelecekte hisse başına kazanç hesaplama görevini beklemesinin nedeni olabilir.

Şu anda UFRS 33 %23 ile ikinci sırada yer almaktadır. Aynı yıl UFRS 33 beklentiler sıralamasında %35 oyla ilk sırada yer aldı.

Dürüst olmak gerekirse, EPS'nin yakın zamanda Dipifr sınavında görüneceğinden şüpheliyim. Genel olarak hisse başına kazanç hesaplamanın muhasebeyle hiçbir ilgisi yoktur. UFRS 33, sayısal bir göstergenin hesaplanmasına yönelik bir algoritmayı açıklar, başka bir şey değil. Sınav görevlisi, mantık yürütme ve temel ilkeleri açıklama becerisi gerektiren görevleri sınava dahil etmeye çalışmaktadır. muhasebe, uluslararası standartlarda yer almaktadır.

Yine de belki yanılıyorum ve Paul Robins böyle bir görevi sınava dahil etmek için doğru anı bekliyor. Dipifr sınavında EPS hesaplaması çıkarsa, sınav yapanımız açısından sınavın basitleştirilmesi olacağını düşünüyorum, çünkü birkaç rakamı hesaplamak teorik bir soru üzerine açıklama yazmaktan çok daha kolaydır.

ACCA ana müfredatına gelince, EPS hesaplaması F7 ödevlerinde birkaç kez ortaya çıktı: Haziran 2006, Aralık 2009, Haziran 2011, ancak hesaplama sorunu daha yüksek seviye P2 sınavında bir kez bile ortaya çıkmadı (bir şeyi kaçırmadığım sürece).

Matematik zihin için jimnastiktir

Bundan emin olmasam da, umarım bu makale çok sıkıcı çıkmamıştır. Çok fazla formül, çok fazla hesaplama. Yine de, bu konudaki görevlerin sınav görevlisinin bir hediyesi olacağını düşünüyorum. Sonuçta, hisse başına kazancı doğru bir şekilde hesaplamak için hesaplama algoritmasını hatırlamanız yeterlidir. Ve bir yanıt yazmak için teorik soru, Paul Robins'in cevapta ne görmek istediğini anlamalısınız.

"Matematik insanlara kolay gelmiyorsa, bunun nedeni insanların hayatın ne kadar karmaşık olduğunu anlamamasıdır." John von Neumann, matematikçi

Yayınların benzersizliği hakkında

Bu sitedeki tüm yazılar başından sonuna kadar tarafımdan yazılmıştır. Ve bunun teyidi var. Bu nedenle ne yazık ki nadiren yeni makaleler yazıyorum; bu zaman gerektiriyor ve bu da kısıtlı. Bu sitedeki materyallerin diğer İnternet kaynaklarında yeniden basıldığını gördüm. Bazı kopyaların web sitemde orijinaline bir bağlantısı var. Ancak internetteki diğer sitelerde buradaki orijinal yayına bağlantı yoksa, bunun intihalden başka bir şey olmadığını bilmelisiniz. Aynı durum internet dışı borçlanmalar için de geçerlidir. Ancak internette herhangi bir şey yazan ve yayınlayan herkesin kaderi bu.

Ortak hisseleri açık piyasada işlem gören (veya piyasaya sürülmeye hazırlanan) kuruluşların muhasebecileri, yıllık mali tablolarını hazırlarken “hisse başına temel kazanç (zarar)” ve “hisse başına sulandırılmış kazanç (zarar)” göstergelerini hesaplamakta zorluk yaşayabilirler. .” Bunların nasıl doğru bir şekilde belirleneceğini ve UMS 33 “Hisse Başına Kazanç” uyarınca mali tablolarda hangi bilgilerin açıklanacağını ele alalım.

“Hisse başına temel kazanç (zarar)” ve “hisse başına seyreltilmiş kazanç (zarar)” göstergeleri, bir işletmenin kendisine yatırılan fonları ne kadar etkili kullandığını karakterize eder, bu nedenle raporlama kullanıcıları için büyük önem taşırlar: hissedarlar, potansiyel alıcılar, kredi kurumlar. Bu göstergeler rapora yansıtılmıştır. finansal sonuçlar(UMS 33 “Hisse Başına Kazanç” standardının 69. maddesi, Rusya Maliye Bakanlığı'nın 25 Kasım 2011 tarih ve 160n sayılı emriyle Rusya Federasyonu topraklarında yürürlüğe girmiştir).

Kavramlar

“Hisse başına temel kazanç (zarar)” ve “hisse başına seyreltilmiş kazanç (zarar)” göstergelerini hesaplamaya başlamadan önce, gelecekte işimize yarayacak terimlerin anlamlarını ortaya koyacağız. Bunlar, UMS 33'ün 5-8 paragraflarında verilmiştir.

Adi hisse senedi, imtiyazlı hisse senedi sahiplerine sabit bir faiz ödendikten sonra kalan kârdan, yani kâr miktarına bağlı olarak yüzde şeklinde temettü ödenen özkaynağa dayalı bir araçtır.

Şartlı adi hisse senetleri, belirli koşulların yerine getirilmesi üzerine hisse senedi ihraç sözleşmesinde belirtilen belirli koşulların yerine getirilmesine tabi olarak, küçük nakit veya başka bir bedel karşılığında ücretsiz teklif veya tasarruf için ihraç edilen adi hisse senetleridir.

Potansiyel olarak adi hisse senetleri, satım opsiyonları (sahibine belirli bir dönemde ortak hisse senetlerini belirli bir fiyattan satma hakkı veren sözleşmeler), varantlar (sahibine hisse senedi satın alma hakkı veren finansal araçlar) gibi adi hisse senetlerine dönüştürülebilen sözleşmelerdir. adi hisse satın alma), adi hisse hakkı veren çalışanlara kar paylaşım programları ve diğerleri.

Bedelsiz hisseler, ihraç edilmesi veya geri çekilmesi şirketin net varlıklarını önemli ölçüde değiştirmeyen hisse senetleridir (hisselerin bölünmesi veya birleştirilmesi, kapitalizasyon, piyasa fiyatından önemli ölçüde daha düşük bir fiyata satış).

Birikimli pay, ödenmemiş temettülerin biriktiği paydır.

Sulandırma, dönüştürülebilir araçların dönüştürüldüğü, opsiyonların veya garantilerin kullanıldığı veya adi hisse senetlerinin belirli koşulların yerine getirilmesi üzerine ihraç edildiği varsayımından kaynaklanan kazançlarda bir azalma veya hisse başına zararda bir artıştır.

Seyreltme önleme, dönüştürülebilir araçların dönüştürüldüğü, opsiyonların veya teminatların kullanıldığı veya belirli koşulların yerine getirilmesi üzerine adi hisse senetlerinin ihraç edildiği varsayımından kaynaklanan kazançlarda bir artış veya hisse başına zararda bir azalmadır (ancak, UMS 33'ün 43. paragrafı, sulandırılmış hisse başına kazancın hesaplanmasında, hisse başına kazanç üzerinde sulandırmayı önleyici bir etki yaratacak herhangi bir dönüşüm, kullanım veya potansiyel adi hisse senedi ihracını varsaymamaktadır).

Hisse başına temel kazanç: formül

Hisse başına temel kazanç (EPS), aşağıdaki formül (UMS 33'ün 9 ve 10. maddeleri) kullanılarak hesaplanır:

EPS = (PE - PD): SKA,

PE'nin vergiler ve kontrol edilmeyen paylar düşüldükten sonra tüm ve sürdürülen faaliyetlerden (UMS 33'ün 12. maddesi) dönem net kârı (zararı) olduğu;

PD - ana şirketin imtiyazlı hisse senetlerine ilişkin vergi sonrası tutarlar (UMS 33'ün 9. maddesi), imtiyazlı hisse senetlerinin itfasından sonra ortaya çıkan farklar ve finansal giderlere dahil edilmemeleri halinde özsermaye olarak sınıflandırılan imtiyazlı hisse senetlerinin diğer benzer etkileri temettüler beyan edilmemiş olsa bile birikimli imtiyazlı hisselere ilişkin temettülerin yanı sıra (madde 14 a, b UMS 33);

SKA, dolaşımdaki adi hisse senetlerinin ağırlıklı ortalama sayısıdır. Hisseler, mülkiyetlerinin herhangi bir bedel alınmasına izin verdiği andan itibaren (UMS 33'ün 21. maddesi) (genellikle ihraç edildikleri andan itibaren) hesaplamaya dahil edilir. UMS 33'ün 19-29. paragraflarına göre, dönem içinde dolaşımda olan adi hisse senetlerinin ağırlıklı ortalama sayısı, dönem başında dolaşımda olan hisse senetlerinin dönem içinde satın alınan veya yerleştirilen menkul kıymetler dikkate alınarak düzeltilmiş adedi ile çarpılmasına eşittir. zaman faktörü.

örnek 1

2013 yılı "Rus-torg" şirketi raporlama yılı 193 milyon ruble kar elde etti. Kontrol gücü olmayan hissedarların kâr payı 10 milyon RUB'dur. Raporlama döneminde, kümülatif olmayan imtiyazlı hisse senetlerine 3 milyon ruble tutarında ve kümülatif imtiyazlı hisse senetlerine ise 5 milyon ruble tutarında temettü ödemesi yapılacağı açıklandı. Önceki dönem için kümülatif imtiyazlı hisse sahiplerine 1 milyon RUB ödenmişti. temettü olarak. Şirket, imtiyazlı hisselerini sahiplerine ihale teklifi yaparak geri aldı. İmtiyazlı hisse sahiplerine ödenen bedelin rayiç değerinin, imtiyazlı hisselerin defter değerini aşan kısmı 2,5 milyon RUB'dur. (TMS 33'ün 16. paragrafına göre, bu aşan tutar imtiyazlı hisse senedi sahiplerinin kârını temsil eder ve işletmenin dağıtılmamış kârlarından mahsup edilir. Adi hisse senedi sahiplerine atfedilen kâr veya zarar hesaplanırken indirilir.) ana işletmenin hisseleri).

1 Nisan 2013'te 32.000 hisse daha ihraç edildi ve 1 Haziran 2013'te 20.000 hisse geri satın alındı.

1 Eylül 2013 tarihinde 9.000 adet hisse satışı gerçekleştiren şirket, 1 Kasım 2013 tarihinde ise ek ihrac yoluyla 19.000 adet hisse ihraç etmiştir.

Temel EPS'yi hesaplayalım.

1. Payı (PE - PD) belirleyin. 172,5 milyon ruble çıkıyor. (193 milyon – 10 milyon – 3 milyon – 5 milyon – 2,5 milyon).

Lütfen dikkat: Önceki dönem için ödenen 1 milyon ruble tutarındaki temettüleri hesaplamaya dahil etmedik. UMS 33'ün 14b paragrafına göre kardan mahsup edilmezler.

2. Paydayı hesaplayalım - dolaşımdaki adi hisse senetlerinin ağırlıklı ortalama sayısı (SKA). 198.500 birime eşittir. .

Bu arada SKA, dolaşımdaki hisse senedi sayısındaki değişiklik anından itibaren yıl sonuna kadar hesaplanan zaman katsayısına göre yalnızca değişikliğin kendisi (ihraç edilen/geri alınan hisseler) ayarlanarak başka bir şekilde hesaplanabilir: SKA = 180.000+ 32.000 x 9: 12 – 20.000 x 7: 12 + 9000 x 4: 12 + 19.000 x 2: 12 = 198.500 adet.

Ağırlıklı zaman katsayısının gün cinsinden hesaplanabileceğini ve aynı zamanda aşağıda belirtilen dereceye yuvarlanabileceğini unutmayın. Muhasebe politikası(Madde 20 TMS 33).

3. EPS göstergesini belirleyelim. 869,02 rubleye eşittir. (172.500.000 RUB: 198.500 RUB).

İmtiyazlı ihraç olması durumunda hisse başına esas kazancın hesaplanması

İşletmenin kaynaklarında buna karşılık gelen bir değişiklik olmaksızın adi hisse senetleri ihraç etmek veya tedavüldeki adi hisse senetlerinin sayısını azaltmak mümkündür. Örnekler şunları içerir (madde 27: TMS 33):

Büyük harf kullanımı veya bedelsiz ihraç (bazen hisse temettü olarak da adlandırılır);

Bonus mülkleri olan diğer herhangi bir konu, örneğin mevcut hissedarlar için bir hak sorunu;

Paylaşım bölünmesi;

Hisselerin ters bölünmesinin (konsolidasyonunun) yanı sıra.

Aktifleştirme, bedelsiz ihraç veya hisse bölünmesi durumunda adi hisse senetleri mevcut sahiplerine ilave bir bedel ödenmeksizin dağıtılır. Dolayısıyla işletmenin kaynakları artmadan, tedavüldeki hisse senedi sayısı artmaktadır. Olaydan önce tedavüldeki adi hisse senedi sayısı, olay en erken raporlama döneminin başında meydana gelmiş gibi, tedavüldeki adi hisse senedi sayısındaki oransal değişime göre düzeltilir. Örneğin, ikiye bir bedelsiz ihracında, yeni adi hisse senedi sayısını elde etmek için ihraçtan önce mevcut adi hisse senedi sayısı üçle çarpılır veya ilave adi hisse senedi sayısını elde etmek için iki ile çarpılır (madde 28'in paragrafı). UMS 33).

Sermayeleştirme, bedelsiz ihraç veya hisse bölünmesi sonucunda tedavüldeki adi veya potansiyel adi hisse senedi sayısının artması veya ters hisse bölünmesi sonucu azalması durumunda, kapsanan tüm dönemler için hesaplanan adi ve seyreltilmiş hisse başına kazançlar, geriye dönük düzeltme (UMS 33'ün 64'üncü paragrafı).

Örnek 2

1 Ocak 2013 tarihi itibariyle Şirketin sermayesi 100.000 adet tedavülde bulunan hisse senedinden oluşmaktadır.

1 Mayıs 2013'te ek 50.000 hisse ihraç edildi ve 1 Ağustos 2013'te ek bir imtiyazlı hisse ihracı yapıldı: dolaşımdaki beş hisse için - iki ek hisse.

EPS geçen yıl 1041,01 ruble.

Örnek 1'deki acil durum verilerini ele alalım. Yani acil durum = 172,5 milyon ruble.

Tercihli ihraç kapsamında ihraç edilmiştir: (100.000 adet + 50.000 adet) x x 2 adet. : 5 parça. = 60.000 adet.

Tercihli katsayı şu şekilde olacaktır: (5 + 2): 5 = 1,4. Önceki tüm dönemler için dolaşımdaki hisse sayısını ayarlamak gerekir (çünkü bölünme sırasında kuruluşun net varlıklarının değerinde bir değişiklik olmaz, sadece sayı değişir) (UMS 33'ün 28. maddesi).

SKA = 100.000 adet. x 4: 12 x 1,4 + (100.000 adet + 50.000 adet) x 3: 12 x 1,4 + (100.000 adet + 50.000 adet + 60.000 adet) x 5: 12 = 186.670 adet.

EPS = 172.500.000 RUB : 186.670 adet. = 924,09 ovmak.

Önceki dönemin EPS'si yeniden hesaplandığında = 1041,01 RUB. : 1,4 = = 743,64 ovmak. (Madde 64 TMS 33).

Hisselerin piyasa fiyatının altında bir fiyata satılması durumunda hisse başına temel kazancın hesaplanması

Potansiyel adi hisse senedinin kullanılması veya dönüştürülmesi üzerine adi hisse senedi ihracı, genellikle bir bedelsiz ihracın özelliklerine sahip değildir. Bunun nedeni, potansiyel adi hisse senetlerinin ihraç fiyatının genellikle gerçeğe uygun değerlerini yansıtması ve bunun da işletmenin kullanabileceği kaynaklarda orantılı bir değişime yol açmasıdır. Ancak hakların ihraç edilmesi sırasında kullanım fiyatı genellikle hisselerin gerçeğe uygun değerinden daha düşüktür. Bu nedenle, UMS 33'ün 27. maddesinde belirtildiği gibi, bu tür bir hak ihracının, bedelsiz ihracın özellikleri vardır (UMS 33, Ek A, A2 maddesi).

Mevcut tüm hissedarlara bir hak ihracının teklif edilmesi halinde, hakların ihracından önceki tüm dönemler için adi ve seyreltilmiş hisse başına kazancın hesaplanmasında kullanılan adi hisse senedi sayısı, bu hak ihracından önceki tüm dönemler için mevcut adi hisse senedi sayısına eşit olacaktır. haklar konusunun aşağıdaki sayıyla çarpılması A2 Ek A UMS 33):

Hakların kullanılmasından hemen önce hisse başına gerçeğe uygun değer;

Hakların kullanılmasından önce hisse başına teorik gerçeğe uygun değer.

Kullanımdan önceki hisse başına teorik gerçeğe uygun değer, kullanımdan hemen önceki hisse başına toplam gerçeğe uygun değer ile kullanımdan elde edilen gelirin eklenmesi ve elde edilen tutarın kullanımdan sonra tedavüldeki hisse sayısına bölünmesiyle hesaplanır. İhraç edilen hakların kullanım tarihinden önce hisselerden ayrı olarak açık piyasada işlem görmesi durumunda gerçeğe uygun değer kapanış fiyatı üzerinden ölçülür. son gun Hisselerin haklarla birlikte satıldığı (UMS 33 Ek A, A2 maddesi).

Örnek 3

1 Ocak 2013 tarihi itibariyle Şirketin 200.000 adet hisse senedi tedavülde bulunmaktadır. 1 Mart 2013 tarihinde başka bir şirketi satın almak üzere ilave 40.000 hisse daha ihraç edilmiş ve o andan itibaren şirket üzerindeki kontrol UFRS 10 ve UMS 27 (UMS 33'ün 22. maddesi) uyarınca uygulanmaya başlamış ve 1 Haziran 2013 tarihinden itibaren , ek bir imtiyazlı hisse ihracı: dolaşımdaki dört adet için - bir ek.

1 Eylül 2013 tarihinde, 1,5 ruble fiyatından üç hisse olmak üzere on adet tedavüldeki hisseyi satın alma hakkı verildi. parça başına ve bu tarihte piyasa değeri 2 ruble / parçaydı.

Önceki yılın EPS'si 840,54 RUB'du.

Ana şirketin 2013 yılı olağanüstü hali 180 milyon ruble.

Temel EPS'yi hesaplayalım.

İmtiyazlı ihraç: (200.000 adet + 40.000 adet) x 1 adet. : 4 şey. = 60.000 adet.

Tercihli katsayı: (4 adet + 1 adet) : 4 adet olacaktır. = 1,25.

1. Teorik hak ihraç fiyatını (TRPR) belirleyelim. Tüm hakların kullanıldığını varsayarak bu göstergeyi hesaplayalım: ihraçtan önce on hissenin maliyeti 10 hisse idi. x 2 ovmak. = 20 ovmak. Ayrıca her biri 1,5 ruble değerinde üç hisse ihraç edildi. - 4,5 ruble. Sonuç olarak 24,5 ruble karşılığında 13 hisse (10 + 3) vardı. (20 + 4,5) ve TCVP = 24,5 ruble. : 13 adet. = 1,88 ruble/hisse (UMS 33'ün 26-29 maddeleri).

Yani TCVP 1,88 rubleye eşittir. hisse başına.

2. Hak ihraç katsayısını (RPR) = 2 ruble hesaplayın. : 1,88 ruble = 1,064.

3. Önceki tüm sayıları hak ihraç oranına göre ayarlayacağız. Yani dönem başından bu yana piyasa fiyatının altında kalması nedeniyle değeri olmadan ihraç edilen hisse adedine göre hesaplamayı ayarlıyoruz.

Bunun için öncelikle ihraç edilen hisselerin şirketin net varlıklarını ne kadar artırdığını tespit ediyoruz. [(200.000 adet + + 40.000 adet. + 60.000 adet.) x 3 adet çıkıyor. : 10 adet] x 1,5 ovmak. = = (300.000 adet x 3 adet: 10 adet) x 1,5 ovmak. = 90.000 adet. x 1,5 ovma = = 135.000 ovma. 135.000 ruble aynı etkiyi yaratacaktır. : 2 ruble = = 67.500 adet. Hisse senetleri piyasa değerinden satılıyor. Yani 22.500 adet. hisseler (90.000 – 67.500) bedelsiz olarak ihraç edilmiş olup hesaplamaya eklenmesi gerekmektedir.

Daha sonra ağırlıklı ortalama hisse sayısını (WAS) hesaplıyoruz.

200.000 adet. x 5: 4 x 1,064 x 2: 12 + (200,000 adet + 40,000 adet) x 5: 4 x 1,064 x 3: 12 + (200,000 adet + 40,000 adet + 60,000 adet) x 1,064 x 3: 12 + (200.000 adet. + 40.000 adet. + 60.000 adet. + + 300.000 adet. x 3: 10) x 4: 12 = 44.330 adet. + 79.800 adet. + 79.800 adet. + 130.000 adet. = 333.930 adet.

EPS'yi hesaplayalım.

180.000.000 ovmak. : 333.930 adet. = 539,04 ovmak.

Bir önceki dönemin yeniden hesaplanan EPS'sini belirleyelim.

840,54 ruble (önceki yıl EPS) : = 631,98 RUB

Hisse başına seyreltilmiş (azaltılmış) kazanç

Sulandırılmış hisse başına kazanç, hissedarlara, kontrolleri dışında kalan finansal araçlara ilişkin işlemlerin sermaye yapısındaki değişiklikler nedeniyle hisse başına kazançlarının ne kadar değişebileceğini söyleyen bir ölçüdür.

Hisse başına seyreltilmiş kazanç (zarar) hesaplama formülü genel olarak temel kazanç (zarar) ile aynıdır, ancak ana şirketin adi hisse senedi sahiplerine atfedilebilen kazançlar (zararlar) ve tedavüldeki ağırlıklı ortalama hisse sayısı aşağıdakilerin etkisine göre düzeltilir: tüm seyreltme potansiyeli olan adi hisse senetleri (madde 31-40 UMS 33).

NOL, sulandırma etkisi olan potansiyel adi hisse senedine ilişkin dönem boyunca tanınan vergi sonrası temettüler ve faize ve sulandırma etkisi olan potansiyel adi hisse senedinin dönüştürülmesinin neden olabileceği gelir veya giderdeki diğer değişikliklere göre düzeltilir. Başka bir deyişle, menkul kıymetlerin dönüştürülmesi durumunda şirketin ilgili herhangi bir faiz giderine maruz kalmayacağı varsayılır ve bu tutar, gelir vergileri düşülerek NI rakamına eklenir.

TCA, sulandırma etkisi yaratan tüm potansiyel adi hisse senetlerinin dönüştürülmesi durumunda (yani, varsayılan bir dönüşüm kullanılarak - bunların raporlamanın başında zaten dönüştürülmüş olduğu varsayılarak) tedavülde olmayan ilave adi hisse senetlerinin ağırlıklı ortalama sayısı kadar artırılır. Dönem içinde veya dönem içinde ihraç edildiğinde). Sulandırma etkisi yaratan potansiyel adi hisse senetlerinin, dönem başında veya daha sonra olması halinde potansiyel adi hisse senetlerinin ihraç tarihinde adi hisse senetlerine dönüştürüldüğü kabul edilir (UMS 33'ün 36'ncı paragrafı).

UMS 33'ün 44. paragrafı uyarınca, temel hisse başına kazançtaki sulandırmanın hafife alınmasını önlemek amacıyla, potansiyel adi hisse senetlerinin her bir ihracı veya serisi, en sulandırıcıdan en az sulandırıcıya doğru sırayla değerlendirilir.

Hisse senedi opsiyonları ve varantlar, sahiplerine belirli bir süre boyunca sabit bir fiyattan hisse satın alma hakkı verir. Opsiyon ve varantların kullanılmasından elde edilen fonların kendi hisselerini satın almak için kullanıldığı ve eksik tutarın ek hisse ihracıyla karşılandığı varsayılmaktadır (UMS 33 Ek A, A6-A9 maddeleri).

Seyreltilmiş EPS'nin hesaplanması

1) her bir menkul kıymetin seyreltici etkisini belirler. Bunu yapmak için, net gelirdeki düzeltmeyi, teminat kapsamındaki hakların dönüştürülmesi veya kullanılmasından kaynaklanan, dolaşımdaki ağırlıklı ortalama hisse sayısındaki düzeltmeye bölmeniz gerekir;

2) tüm menkul kıymetleri, hisse başına kazanç üzerindeki etkisine göre en büyükten en aza doğru, yani en seyrelticiden (hisse başına en düşük kazanç) en az seyrelticiye (hisse başına en yüksek kazanç) doğru sıralayın;

3) sulandırma derecesine göre veya etkisi sulandırma önleyici hale gelene kadar tüm menkul kıymetlerin seyreltme etkisini kademeli olarak ekleyerek seyreltilmiş hisse başına kazancın toplamını hesaplayın (bu tür menkul kıymetler, UMS 33'ün 43. paragrafına göre dahil edilmemiştir). (seyreltilmiş EPS'nin hesaplanmasında alınır).

Örnek 4

2013 raporlama yılı için Omega şirketinin özel sermayesi 10 milyon ruble olarak gerçekleşti. SKA 2,3 milyon birime eşittir. ortalama fiyat döneme ait hisseler 22 rubleye eşittir. Gelir vergisi oranı %20'dir. Yılın başında aşağıdakiler yayınlandı:

- 200.000 adet. 17 ruble fiyata hisse senedi opsiyonları (dönüşüm oranı 1:1);

- 620.000 adet. nominal değeri 18 ruble olan dönüştürülebilir yüzde sekiz tahvil (dönüşüm oranı 1:1);

- 240.000 adet. nominal değeri 19 ruble olan yüzde 15 oranında dönüştürülebilir tahviller (dönüşüm oranı 2:1).

Ayrıca 1 Ağustos 2013'te 360.000 adet yerleştirildi. nominal değeri 14 ruble olan yüzde 11 oranında dönüştürülebilir tahviller (dönüşüm oranı 3:1).

Seyreltilmiş EPS'yi hesaplayalım.

1. Temel EPS'yi belirleyelim. 4,35 ruble olacak. (10.000.000 RUB: 2.300.000 RUB).

2. Her bir güvenlik türü için sulandırma etkisini hesaplayalım.

Seçenekler üzerindeki seyreltme etkisi = 0: (200.000 birim - 200.000 birim x 17 ruble: 22 ruble) = 0: 45.454 birim. = 0 sürtünme. (PE'deki değişim = 0, çünkü UMS 33'ün 45. maddesine göre opsiyonlar ve varantlar PE'nin büyüklüğünü etkilememektedir ve paydadaki değer, piyasa ortalamasından daha düşük bir fiyattaki ihracın seyreltici etkisini göstermektedir - madde UMS 33'ün 46'sı).

Yüzde sekiz tahvil üzerindeki seyreltme etkisi = 620.000 birim. x 18 ovmak. x %8 x (1 – 0,2): 620.000 adet. = 714.240 ovmak. : 620.000 adet. = 1,52 ovmak.

(1 – 0,2) değerinin, dönüştürülebilir faiz getirisi eksi potansiyel vergi etkisi anlamına geldiğini unutmayın. Tahvil yerine dönüştürülebilir imtiyazlı hisse senetleri varsa, bu hisse senetleri üzerindeki temettüler üzerindeki vergi etkisi dikkate alınmaz.

%15'lik bağlarda seyreltme etkisi = 240.000 birim. x 19 ovmak. x %15 x (1 – 0,2) : (240.000 adet : 2) = 547.200 ovmak. : 120.000 adet. = 4,56 ovmak. (bu değer, 4,35 rubleye eşit olan baz EPS'den daha büyüktür. Bu, tahvillerin sulandırmanın önlenmesine yol açtığı anlamına gelir, bu nedenle bunları hesaplamanın dışında tutuyoruz).

%11'lik tahvillerde seyreltme etkisi = 360.000 birim. x 14 ovmak. x %11 x 5: 12 x (1 – 0,2) : (360.000 adet: 3 x 5: 12) = 184.800 ovmak. : 50.000 adet = 3,7 ovmak.

Menkul kıymetlerin sıralaması (hesaplama sırasına göre): 1, 2, 4 (hariç), 3.

3. Her güvenlik türü için seyreltilmiş EPS'yi hesaplayın.

Seçenekler için: 10.000.000 RUB. : (2.300.000 adet + 45.454 adet) = 4,26 ruble.

Yüzde sekizlik tahviller için: (10.000.000 ruble + 714.240 ruble): (2.300.000 birim + 45.454 birim + 620.000 birim) = 3,61 ruble.

Yüzde 11'lik tahviller için: (10.000.000 ruble + 714.240 ruble + 184.800 ruble): (2.300.000 birim + 45.454 birim + 50.000 birim) = = 4,55 ruble. (seyreltme önleyici).

Dolayısıyla seyreltilmiş EPS toplamı = 3,61 RUB.

Mali tablolarda yer alan esas hisse başına kazanca ilişkin bilgiler

İşletmeler, raporlarında, tüm hisse sınıfları (UMS 33 Ek A, A13, A14 maddeleri) ve gelir tablosunun sunulduğu tüm dönemler (UMS 33'ün 66-69 maddeleri) için adi ve seyreltilmiş hisse başına kazanç hakkında bilgi sağlamalıdır. ). Ayrıca aşağıdaki bilgilerin de açıklanması gerekir (madde 70-73A UMS 33):

- adi ve sulandırılmış hisse başına kazancın hesaplanmasında kullanılan net kâr tutarı ve adi hisselerin ağırlıklı ortalama sayısı;

- gelecekte seyreltici olabilecek finansal araçlar, ancak bu periyot seyreltme önleyici etkiye sahipti;

- Adi hisse senetleri veya potansiyel adi hisse senetlerine ilişkin, raporlama tarihinden sonra meydana gelen ve bu tür işlemlerin raporlama sonundan önce gerçekleşmiş olması durumunda, dönem sonunda mevcut adi hisse senetlerinin veya potansiyel adi hisse senetlerinin sayısında önemli bir değişikliğe yol açacak işlemler dönem;

- Gelir tablosunda bu tür göstergelerin mevcut olması durumunda, UMS 33'te belirtilenler dışında, hisse başına kazançlara ilişkin ek göstergelerin hesaplanmasında kullanılan diğer yöntemler.

Hisse başına kazanç (EPS), bir şirketin dağıtılabilir net kârının yıllık ortalama adi hisse senedi sayısına oranına eşit bir mali göstergedir.

Hisse başına kazanç, borsada faaliyet gösteren şirketlerin yatırım çekiciliğini ve verimliliğini karşılaştırmak için kullanılan ana göstergelerden biridir. Uluslararası finansal raporlama standartları UFRS, hisse başına kazancın hesaplanmasına yönelik metodolojiyi tanımlar ve bu göstergenin yıllık raporlamada yayınlanmasına ilişkin gereklilikleri belirler.

Hisse başına kazanç aynı zamanda bir şirketi borsada değerlendirmek, şirketlerin yatırım çekiciliğini ve verimliliğini karşılaştırmak için kullanılan temel finansal göstergelerden biridir. EPS, hesaplama kuralları bir dizi finansal raporlama standardında (IAS, GAAP) sabitlenen birkaç finansal göstergeden biridir.

Hisse başına kazanç aşağıdaki formülle belirlenir:

Raporlama döneminin dağıtılmamış karları;

Raporlama dönemi için tahakkuk eden imtiyazlı hisselere ilişkin temettüler;

Raporlama dönemi boyunca mevcut adi hisse senetlerinin ağırlıklı ortalama sayısı.

EPS'yi doğru hesaplamak için, yıl içinde kompozisyonlarında meydana gelen tüm değişiklikleri ve sermaye seyreltmesinin etkisini dikkate alarak paydada kullanılan hisse sayısını belirlemek önemlidir.

Yıl boyunca tedavülde bulunan payların tamamı hesaplamaya dahil edilmiştir 5 . Yılın bir bölümünde dolaşımda olan (yani, yıl içinde ihraç edilmiş veya yılın başında mevcut olan ancak daha sonra şirket tarafından geri satın alınan) paylar, dolaşım süreleri oranında hesaplamaya dahil edilir. Yıl içerisinde ilave hisse senedi şeklinde temettü ödemesi yapılmışsa tamamı hesaplamaya dahil edilir.

Yalnızca işlem gören fiili hisse senetleri dikkate alınarak hesaplanan EPS değerine temel değer denir. Özsermayenin seyreltilmesinin olası etkisini hesaba katmak için "seyreltilmiş EPS" hesaplanır. Hesaplamasında, hisse senedine dönüştürülebilen tüm menkul kıymetler, dönüşümleri zaten yapılmış gibi analiz edilir (dönüşümün düşmediği, aksine EPS'yi artırdığı durumlar hariç). Bu durumda, hem ilave olarak görünen hisselerin hem de opsiyonun kullanılmasıyla elde edilen ilave şirket gelirinin dikkate alınması gerekmektedir.

2.2. Hisse başına temel kazanç

Bir işletme, ana ortaklığın adi hisse senedi sahiplerine atfedilebilen kazanç veya zararları ve sunulduğunda, devam eden faaliyetlerden dolayı bu özsermaye sahiplerine atfedilebilen kazanç veya kayıpları kullanarak hisse başına esas kazancı hesaplar.

Hisse başına esas kazanç, ana şirketin hisse senedi sahiplerine atfedilen kar veya zararın (pay), dönem içinde mevcut olan hisse senetlerinin ağırlıklı ortalama sayısına (payda) bölünmesiyle hesaplanır.

Hisse başına temel kazancın raporlanmasının amacı, her bir ana şirketin adi hisse senetlerinde hissedarların o işletmenin raporlama dönemi faaliyet sonuçlarındaki payına ilişkin bilgi sağlamaktır.

Hisse başına temel kazancı hesaplamak amacıyla, ana şirketin adi hisse senedi sahiplerinin yüzdesi:

a) sürdürülen faaliyetlerden ana şirkete atfedilebilen kar veya zararlar;

b) ana şirkete atfedilebilen kar veya zararlar.

Bunlar, (a) ve (b)'de belirtilen, vergi sonrası imtiyazlı temettüler, imtiyazlı hisselerin ödenmesinde ortaya çıkan farklar ve özsermayeye atfedilebilen imtiyazlı hisselerle ilgili diğer benzer faktörlere göre düzeltilmiş tutarlardır.

Ana ortaklığın adi hisse senedi sahiplerine atfedilebilen bir döneme ait kar veya zarar hesaplanırken, gelir vergisi gideri ve imtiyazlı temettüler de dahil olmak üzere, belirli bir dönemde muhasebeleştirilen, ana ortaklığın adi hisse senetlerine atfedilebilen tüm gelir ve gider kalemleri dikkate alınır. borçlarla ilgili paylar (bkz. UFRS 1 Finansal Tabloların Sunumu).

Kâr veya zarardan indirilebilecek vergi sonrası imtiyazlı temettüler şunları içerir:

a) beyan edilen döneme ait birikimli olmayan imtiyazlı hisse senetlerine ilişkin vergi sonrası imtiyazlı temettüler;

b) Ödemelerinin beyan edilmiş olup olmadığına bakılmaksızın, birikimli imtiyazlı hisse senetleri üzerinden belirli bir dönem için ödenmesi gereken vergi sonrası imtiyazlı temettüler. Bir döneme ilişkin imtiyazlı temettüler, önceki dönemlere ait borç varsa, cari dönemde ödenen veya beyan edilen toplam imtiyazlı hisse senetlerine ilişkin imtiyazlı temettüleri içermez.

Şirketin imtiyazlı hisse senedini indirimli olarak satma maliyetini dengelemek için başlangıçta düşük temettü ödeyen veya daha sonraki dönemlerde yatırımcılara hisse senedini primle satın alma maliyetini dengelemek için piyasanın üzerinde temettü ödeyen imtiyazlı hisse senetlerine bazen tercihli büyüme denir. hisse senedi. temettü oranı. Büyüyen imtiyazlı hisse senetlerine ilişkin ilk ihraç indiriminin veya priminin tamamı, etkin faiz yöntemi kullanılarak dağıtılmamış kârlardan düşülür ve hisse başına kazanç hesaplanırken imtiyazlı temettü olarak değerlendirilir.

Bir işletme, imtiyazlı hisse senetlerini sahiplerine ihale teklifi yapmak suretiyle sahiplerinden geri satın alabilir. İmtiyazlı hissedarlara ödenen bedelin gerçeğe uygun değerinin, imtiyazlı hisse senedinin defter değerini aşan kısmı, imtiyazlı hissedarların kazancını temsil eder ve işletmenin dağıtılmamış kârlarından mahsup edilir. Bu tutar, ana şirketin adi hisse senedi sahiplerine ait kar veya zararın hesaplanmasında düşülür.

Bir işletme, dönüştürülebilir imtiyazlı hisse senetlerinin erken dönüştürülmesini, başlangıçtaki dönüştürme koşullarında olumlu değişiklikler yaparak veya ek bedel ödeyerek kolaylaştırabilir. Adi hisse senedinin gerçeğe uygun değerinin veya hissedarlara ödenen diğer bedelin, orijinal dönüşüm şartları uyarınca ihraç edilebilir adi hisse senedinin gerçeğe uygun değerini aşan kısmı, imtiyazlı hissedarlar için bir kazançtır ve atfedilebilecek kar veya zararın belirlenmesinde düşülür. ebeveynin adi hisse senedi sahipleri.

İmtiyazlı hisse senetlerinin defter değerinin, bu hisselerin ödenmesi için ödenen bedelin gerçeğe uygun değerini aşan kısmı, ana ortaklığın adi hisse sahiplerine atfedilebilen kar veya zararın belirlenmesinde bu tutara eklenir.

Hisse başına esas kazancın hesaplanması amacıyla, adi hisse senedi sayısı, belirli bir dönemde mevcut olan adi hisse senetlerinin ağırlıklı ortalama sayısı 7 olarak alınır.

Belirli bir dönemde tedavüldeki adi hisse senetlerinin ağırlıklı ortalama sayısının kullanılması, herhangi bir zamanda daha fazla veya daha az hisse senedinin tedavülde olması nedeniyle, o dönem içerisinde sermayenin dalgalanma olasılığını yansıtır. Belirli bir dönemde tedavülde olan hisse senetlerinin ağırlıklı ortalama sayısı, dönem başında tedavülde olan hisse senetlerinin sayısının, o dönem içinde geri satın alınan veya ihraç edilen hisselerin sayısına göre düzeltilerek zaman ağırlık faktörü ile çarpılmasıyla elde edilir. Zaman ağırlıklı faktör, dönem içindeki gün sayısına göre hisselerin ödenmemiş gün sayısının yüzdesidir; Çoğu durumda bu ağırlıklı ortalamanın makul bir yaklaşımı kullanılabilir.

Tipik olarak hisse senetleri, elde tutulmasının herhangi bir bedelin alınmasına izin verdiği andan itibaren (yani genellikle ihraç tarihinden itibaren) ağırlıklı ortalama hisse sayısının hesaplanmasına dahil edilir, örneğin:

1) Nakit karşılığında ihraç edilen ve satılan adi hisseler, bu parayı almanın zaten mümkün olduğu andan itibaren bu göstergenin hesaplanmasına dahil edilir;

2) temettülerin adi veya imtiyazlı hisse senetlerine gönüllü olarak yeniden yatırılmasından sonra ihraç edilen adi hisseler, bu temettülerin halihazırda yeniden yatırıldığı durumlarda hesaplamaya dahil edilir;

3) Bir borçlanma aracının adi hisse senedine dönüştürülmesi sonucu ihraç edilen adi hisse senetleri, o araca ilişkin faiz tahakkukunun sona erdiği andan itibaren hesaplamaya dahil edilir;

4) diğer finansal araçlara ilişkin faiz veya anapara karşılığında ihraç edilen adi hisse senetleri, faiz tahakkukunun sona erdiği tarihten itibaren hesaplamaya dahil edilir;

5) İşletmenin herhangi bir yükümlülüğünün yerine getirilmesi karşılığında ihraç edilen adi hisse senetleri, ödeme tarihinden itibaren hesaplamaya dahil edilir;

6) Nakit dışındaki edinilen varlıklar karşılığında ihraç edilen adi hisse senetleri, edinimin muhasebeleştirildiği tarihten itibaren hesaplamaya dahil edilir;

7) Bir işletmeye hizmet sağlanması amacıyla sağlanan adi paylar, bu hizmetlerin sağlandığı andan itibaren hesaplamaya dahil edilir.

Adi hisse senetlerinin hesaplamaya dahil edilme zamanlaması, ihraçlarının şart ve koşullarına bağlıdır. Bu yayına ilişkin herhangi bir sözleşmenin içeriği büyük önem taşımaktadır.

Birleşen kuruluşlar arasında takas amacıyla ihraç edilen adi hisse senetleri, satın alma tarihinden itibaren ağırlıklı ortalama hisse adedi hesaplamasına dahil edilir. Bunun nedeni, edinen işletmenin, edinilen işletmenin o tarihten itibaren kar ve zararlarını gelir tablosunda raporlamasıdır.

Dönüştürülen aracın dönüştürülmesi üzerine ihraç edilecek adi hisse senetleri zorunlu, sözleşmenin imzalandığı tarihten itibaren hisse başına esas kazanç hesaplamasına dahil edilir.

Belirli olayların gerçekleşmesi üzerine ihraç edilen hisseler, mevcut olarak kabul edilir ve yalnızca gerekli tüm koşulların karşılandığı tarihten itibaren (yani, belirtilen olayların meydana gelmesinden önce değil) hisse başına esas kazanç hesaplamasına dahil edilir. Belirli bir süre sonra ihraç edilen paylar, belirli olayların gerçekleşmesi üzerine ihraç edilen paylar değildir. zaman geçecek, hiç şüphesiz. Şartlı olarak iştiraya (yani alıma) tabi olan tedavüldeki adi hisse senetleri, tedavülde sayılmaz ve hisselerin artık çağrıya tabi olmadığı tarihe kadar hisse başına esas kazanç hesaplamasına dahil edilmez.

İlgili ve tüm raporlama dönemleri boyunca tedavüldeki hisse senetlerinin ağırlıklı ortalama sayısı, potansiyel adi hisse senetlerinin dönüştürülmesi dışında, mevcut adi hisse senedi sayısında karşılık gelen bir değişiklik olmaksızın, tedavüldeki hisse senedi sayısında bir değişiklikle sonuçlanan her türlü olayı dikkate alacak şekilde düzeltilir. işletmenin kaynakları.

Adi hisse senedi ihracı yapılabilir veya işletmenin kaynaklarında buna karşılık gelen bir değişiklik olmaksızın tedavüldeki adi hisse senedi sayısı azaltılabilir. Örnekler şunları içerir:

Büyük harf kullanımı veya bedelsiz ihraç (bazen hisse temettü olarak da adlandırılır);

Bonus mülkleri olan diğer herhangi bir konu, örneğin mevcut hissedarlar için bir hak sorunu;

Paylaşım bölünmesi;

Hisselerin ters bölünmesi (konsolidasyonu).

Aktifleştirme, bedelsiz ihraç veya hisse bölünmesi durumunda adi hisse senetleri mevcut sahiplerine ilave bir bedel ödenmeksizin dağıtılır. Dolayısıyla işletmenin kaynakları artmadan, tedavüldeki hisse senedi sayısı artmaktadır. Olaydan önce tedavüldeki adi hisse senedi sayısı, olay en erken raporlama döneminin başında meydana gelmiş gibi, tedavüldeki adi hisse senedi sayısındaki oransal değişime göre düzeltilir. Örneğin, ikiye bir bedelsiz ihracında, ihraçtan önce tedavülde olan adi hisse senedi sayısı, yeni adi hisse senedi sayısını elde etmek için üçle çarpılır veya ek hisse sayısını elde etmek için iki ile çarpılır. hisse senedi.

Adi hisse senedi konsolidasyonu genellikle işletmenin kaynaklarında buna karşılık gelen bir azalma olmaksızın tedavüldeki adi hisse senedi sayısını azaltır. Ancak genel etki, hisselerin gerçeğe uygun değerinden geri satın alınması olduğunda, tedavüldeki adi hisse senedi sayısındaki azalma, işletmenin kaynaklarındaki buna karşılık gelen bir azalmadan kaynaklanır. Bunun bir örneği, özel temettü ödemeleriyle birlikte hisse konsolidasyonu olabilir. Birleşme işleminin gerçekleştiği döneme ilişkin ağırlıklı ortalama adi hisse senedi sayısı, özel temettünün muhasebeleştirildiği tarihten bu yana adi hisse senedi sayısındaki azalmayı yansıtacak şekilde düzeltilir.