Sadece faiz oranının değerine bağlı değildir. Toplam tutar ayrıca, borçlunun sözleşme kapsamındaki yükümlülüklerini yerine getirme sürecinde katlandığı arızi maliyetleri de içerir. Herhangi bir kredi sözleşmesi, kredinin toplam maliyeti olan TFR hakkında bilgi içermelidir.

TIC göstergesi, borçlunun bankaya ödemesi gereken veya ödeyebileceği nihai tutarı yansıtır. Yükümlülüklerin vicdanen yerine getirilmesi durumunda, TIC'in aşılmasına izin verilmez. PSK, zorunlu kısıtlamalara tabi olarak tek bir mekanizma kullanılarak hesaplanır.

Sözleşmede nerede belirtilir PSK

TIC'in hesaplanmasından alacaklı sorumludur. Bilgi, kredi sözleşmesinin başlık sayfasında yer almalıdır. Çoğu durumda, UCS göstergesi, sayfanın sağ üst kısmındaki bir kutuya yerleştirilir. Değer, açık ve iyi okunan bir yazı tipinde sayısal ve büyük harfle belirtilir.

Ek olarak, borç verenlerin kredi programı açıklamalarında olası TFR aralıklarını belirtmeleri gerekmektedir. Kredi hakkında bilgi içeren site, her bir kredi türü için sağlanmasına ilişkin koşulları ve olası TIC'yi gösterir. Bazı durumlarda, programın açıklamasının altına, işlevselliği kredinin tam maliyetinin hesaplanmasına yardımcı olan özel bir hesap makinesi yerleştirilir.

PSK'yı belirtme yükümlülüğü, olası anlaşmazlıkların en aza indirilmesi ile ilişkilidir. Borçlu, PSK'nın değerini gördükten sonra, yeteneklerini değerlendirebilecek ve bu krediyi kendisine verip vermeyeceğine karar verebilecek. Yani bu gösterge, bankanın genel olarak kredi için ne kadar ödemek zorunda kalacağına dair bilgileri yansıtır.

UCS yalnızca güvenilir ve doğru bir biçimde gösterilir. Hesaplama yapılırken, bankalar Rusya Federasyonu Merkez Bankası'nın talimatlarına dayanmaktadır. Ortalama ve limit değerler, Rusya Merkez Bankası tarafından üçer aylık dönemler itibarıyla elde edilmektedir. Rusya Merkez Bankası tarafından belirtilen göstergelerin aşılmasına izin verilmez. Her kredi türü için, TIC için ayrı bir gösterge oluşturulur. Borçlu, kredi başvurusunda bulunurken, Rusya Federasyonu Merkez Bankası'nın talimatlarıyla borç veren tarafından sunulan koşulları kontrol edebilir. Bilgiler Banka'nın resmi web sitesinde yayınlanmaktadır.

CPS'ye hangi ödemeler dahildir?

TIC göstergesi, yükümlülüklerin yerine getirilmesinin bir parçası olarak borçlu tarafından ödenecek toplam ödemelerden oluşur. Örneğin, 1 yıl için 100.000 ruble tutarında% 10 oranında bir kredi verilirse, 110.000 ruble iade edilmelidir. Ancak PSC artış yönünde bu değerden farklılık gösterebilir. Yukarıdaki örneğe göre, borçlu, yükümlülüklerin uygun şekilde yerine getirilmesi koşuluyla 112.000 ruble ödeyebilir.

Fazladan 2 bin ruble, borçlunun sözleşmeyi yürütme sürecinde maruz kalabileceği ek masraflardır. Bu nedenle, borçlunun aşağıdaki giderleri TIC göstergesine dahil edilebilir:

- kredi organı - borçlunun sözleşmeyi imzaladıktan sonra aldığı miktar;

- sözleşme kapsamındaki faiz;

- borç verenin ek hizmetleri - örneğin, bir hücre kiralamak veya bir akreditif açmak;

- plastik bir kart vermek veya para yatırmak için ek bir hesap açmak;

- kişisel sigorta - kredi programının şartlarına göre sağlanmışsa;

- sözleşme metninde açıkça belirtilen diğer giderler.

Birlikte, tüm bu maliyetler, belirli bir borç verme türü için TIC'yi yansıtmalıdır. Rusya Merkez Bankası'nın mevcut yönlendirmesine göre, hedefsiz tüketici kredileri için TIC limiti %32.808'dir. Yani, yükümlülüklerin vicdani bir şekilde yerine getirilmesiyle, borçlu bu göstergeyi aşan masrafları karşılayamaz.

PSC'ye neler dahil değildir?

Borçlu tarafından katlanılan zorunlu maliyetlere ek olarak, sözleşme, borçluya bağlı olan diğer maliyetleri sağlar. belirli şartlar. Borçlunun bunların TIC göstergesine dahil edilmediğini önceden bilmesi için banka bu koşulları kredi programının açıklamasında belirtmelidir. Toplam maliyet aşağıdaki maliyetleri içermez:

- cezalar - tüm ceza faizleri ayrı olarak hesaplanır ve olası değerlerini önceden belirlemek mümkün olmadığından TIC'ye dahil edilemez;

- federal yasa tarafından belirlenen zorunlu ücretler - krediyle gayrimenkul veya araç kaydederken ve satın alırken gerçekleşir;

- kredi sözleşmesine hizmet maliyeti - borçlu kredi fonlarını transfer etmek için bağımsız olarak kabul edilebilir bir seçenek seçerse;

- sigortacı şirkete yapılan ödemeler - sözleşme, borçlu tarafından mutlaka sigortalanan bir teminat konusunu içeriyorsa;

- kullanımı borçlunun isteğine bağlı olan ek hizmetler - örneğin, İnternet bankacılığı veya SMS bildirimleri gibi elektronik (uzak) hesap yönetimi araçları.

Sözleşme teminatın sigortasını sağlıyorsa, banka borçlunun sigortacının hizmetlerini kullanma sürecinde maruz kaldığı masraflardan sorumlu değildir ve sorumlu tutulamaz. Sonuç olarak, TIC göstergesi, varlığı doğrudan borçlunun eylemlerine bağlı olan ve kredi programının açıklamasında belirtilen zorunlu giderlerle hiçbir şekilde bağlantılı olmayan bu giderleri büyük ölçüde içermez.

Mevzuat kısıtlamaları ve örnek hesaplama formülü

Bankalar, TPS'yi kendi takdirlerine göre belirleyemezler, çünkü buna ilişkin yasal hükümler vardır ve bunlara uyulmaması ciddi yaptırımlar uygulamakla tehdit eder. Üç ayda bir, Rusya Merkez Bankası resmi web sitesinde mikro kredi de dahil olmak üzere her türlü borç verme ile ilgili TIC hakkında bilgi yayınlar. Tablo şunları gösterir:

- Tutarlar ve koşullarla birlikte kredi programının adı.

- TIC için ortalama piyasa değeri - yüzde olarak.

- PSK için sınır değer yüzde cinsindendir.

Bu nedenle, belirli bir kredi türü için, TIC göstergesi ortalama piyasa değerini 1/3'ten fazla aşamaz. Ayrıca, aşılmasına izin verilmeyen PSK için limit göstergesini de gösterir.

Borçlu, kişisel rahatlığı için düzenleyici kurumun web sitesini ziyaret edebilir ve bankanın teklifini ortalama piyasa ve limit değerlerle ilgili bilgilerle karşılaştırabilir. Bir tutarsızlık bulunursa, düzenleyicinin web sitesinde elektronik olarak hedefe yönelik bir şikayette bulunulabilir.

PSK, bileşik faiz kullanılarak hesaplanır ve her zaman net formüller kullanılmaz. Basit bir ifadeyle, formül şöyle görünür - PSC = ben x NBP x 100. Anlamı açık olan UCS'ye ek olarak, formül ek bileşenler içerir:

- i - ondalık biçimde yazılmış, sözleşme kapsamında belirlenen faiz oranı;

- NBP - 365 güne (bir takvim yılı) göre hesaplanan fon kullanım süresi;

- 100, tüm kredi türleri için kullanılan tek bir katsayıdır.

Hesaplamak için, sözleşmenin geçerli olacağı süreyi ve sözleşme kapsamında borç veren tarafından belirlenen tam faiz oranını bilmeniz gerekir. Hesaplamadan sonra, eğer doğru yapıldıysa, ortaya çıkan değer, düzenleyicinin web sitesinde belirtilen TIC için ortalama piyasa oranını geçmemelidir.

Kredi sözleşmesi, borçlunun kredi aldığı ve geri ödemeyi taahhüt ettiği koşulları içerir. Tutar, kullanım faizi, vade, ödeme tarihi ve aylık ödeme tutarı gibi önemli hükümlerin yanı sıra, borç veren, müşteriye kredinin tam maliyetini (TCP) bildirmekle yükümlüdür. Bu gösterge, büyük resmi görmenize ve belirli bir bankada bir kredinin ne kadara mal olacağını anlamanıza ve ayrıca onu nereden almanın daha karlı olduğunu karşılaştırmanıza olanak tanır.

Kredinin tam maliyeti: nedir, nelerden oluşur

PSK kavramı ilk olarak 2008 yılında Rusya'da ortaya çıktı. Rusya Federasyonu Merkez Bankası, talimatıyla, kredi kuruluşlarını sözleşmeyi imzalamadan önce müşteriye ödeme miktarı hakkında tam bilgi vermeye mecbur etti. Daha sonra, 21.12. 2013, tüketici kredilerinin verilmesini düzenleyen FZ-353 kabul edildi. Amacı, borç verme mekanizmasını daha şeffaf hale getirerek tüketicileri korumaktır. Buna dayanarak Kanun'un 6. maddesi, bankaları, MFO'ları ve rehincileri, kredi alırken ve geri öderken ortaya çıkan maliyetler hakkında müşterilerini bilgilendirmekle yükümlü kılmaktadır.

6. maddenin birinci bölümünde PSK'ya ilişkin bilgilerin yer aldığı tespit edilmiştir:

- sözleşmenin sağ üst köşesinde, bireysel kredi koşullarının önünde;

- boyutu sayfanın en az %5'i kadar olan kare bir çerçevede;

- siyah büyük harfler;

- yazı tipinde vurgulayarak (sayfada kullanılan maksimum boyut).

Hesaplama duruma göre yapılır. Bu dikkate alır:

- anapara ve faiz ödemeleri;

- banka komisyonu;

- banka kartları çıkarma ve hizmete alma maliyeti;

- borç vermeyle ilgili olarak üçüncü taraflara olası ödemeler (teminat değerlendirmesi);

- Performansa ilişkin olanlar hariç, bir sigorta sözleşmesi kapsamındaki sigorta primleri Federal yasalar(örneğin, OSAGO).

Cezalar ve cezalar, fonları nakde çevirme, döviz işlemleri, kart yeniden düzenleme, rehin olmayan mülkün sigortası hesaplamalarda dikkate alınmaz.

Dolayısıyla TIC, tüketici kredisi başvurusu sırasında bilinen tüm ödemelerin bir toplamıdır. Başka bir deyişle, bu, borçlu için yüzde olarak ifade edilen yaklaşık fazla ödeme miktarıdır. Neden gösterge niteliğinde? Orijinal koşullardan sapıldığında değişebileceği için: kredinin erken geri ödenmesiyle azalır veya sözleşmenin ifası sürecindeki gecikme ücretlerinin ve diğer ihlallerin ödenmesiyle artar.

Örneğin, 2018'in ilk çeyreğinde Sberbank'ta bir tüketici kredisi borçluya mal olacak:

Bir kredinin toplam maliyeti nasıl hesaplanır

Bankalar ve diğerleri tarafından kullanılan TIC hesaplama formülü finansal Kurumlar, FZ-353'ün 6. maddesinin 2. bölümünde yer almaktadır. Ancak aynı zamanda, borç verenler, borç verme piyasasını analiz ederek her bir tüketici kredisi kategorisi için Rusya Federasyonu Merkez Bankası tarafından üç ayda bir belirlenen göstergeye göre yönlendirilir. Elde edilen sonuç piyasa ortalamasının üçte birinden fazla geçmemelidir.

Tam kredi maliyeti: formül

Şuna benziyor:

PSK = ben x NBP x 100,

burada i, temel dönemin faiz oranıdır ve NBP, bu tür dönemlerin sayısıdır.

Temel dönem, ödeme planı tarafından belirlenen zaman aralığıdır. Aralık içeriyorsa:

- hayır veya bir yıla eşittir, bir yıl BP dönemi olarak alınır;

- birkaç, daha küçük olanı temel dönem olarak alınır;

- tanımlanmamışsa, tüm sayılar taban için toplanır ve sayılarına bölünür (günlere, aylara ve yıllara yuvarlanır).

Formülü kullanarak TIC'yi hesaplamak için, i - BP oranı değerini bulmanız gerekir. Bunun için çok sayıda gösterge içeren karmaşık bir matematiksel denklem kullanılır:

Kullanılan parametreler:

- DP k - sözleşme kapsamındaki ödeme miktarı;

- q k, tam baz dönemlerinin sayısıdır;

- e k – temel dönemlerin payları;

- m, ödeme sayısıdır;

- i, baz dönemin faiz oranıdır.

Hesaplamaları manuel olarak yapmaktan kaçınmak için excel programını kullanabilirsiniz. Bunu yapmak için verileri tabloya girin:

- ruble cinsinden kredi tutarı;

- ay cinsinden kullanım süresi;

- oran (yıllık yüzde);

- aylık ödeme;

- komisyonlar ve ücretler (varsa).

Tüm tutarlar, borç verme süresi boyunca nakit akışları olarak sunulur. Ödemeler, faiz ve kredinin gövdesini vurgulayarak aylara göre boyanır. Son sütun aylık kredi bakiyesidir. i'nin değeri, IRR işlevi kullanılarak belirlenir.

Çok ödemeli uzun vadeli kredilerde TIC'yi hesaplamak oldukça zor olduğundan, borçlu başka bir basitleştirilmiş formül kullanabilir:

Tanımlar:

- S - tüm ödemelerin toplamı (faiz, komisyonlar, sigorta vb.);

- S 0 - kredi tutarı;

- n, kredi vadesidir (yıl olarak).

Gördüğünüz gibi, bu durumda her şey çok daha basit. Bir kredinin maliyeti birkaç saniye içinde hesaplanabilir, ancak sonuç yaklaşık olacaktır.

Kredi kartı ile TIC hesaplama

Kredi kartları farklı bir borç verme mekanizmasıyla çalışır - kredili mevduat hesabı. Bu, borçlunun parayı belirlenen miktar dahilinde ihtiyaç duyduğu kadar kullanması anlamına gelir. FZ-353'ün 7. Maddesinin 15. Kısmı, ödeme planının limitli borç verme için geçerli olmadığını belirler. Bu nedenle, hesaplama yapılırken, söz konusu yasanın 6. maddesinin 7. kısmı rehberlik edilmeli ve aşağıdakilere dayandırılmalıdır:

- kart hesabı limiti;

- maksimum iade süresi;

- anapara, faiz ve sözleşme hükümlerince belirlenen diğer ödemelerin aylık geri ödeme tutarı

Her durumda, fazla ödemelerin toplam tutarının gerçek değeri ön toplamdan farklı olacaktır.

UCS hesaplama örneği

Örneğin, bir MFI'de kısa vadeli borç verme için bir kredinin tam maliyetini hesaplayalım.

İlk veri:

- kredi tutarı - 20.000 ruble;

- faiz oranı - günlük %1,5;

- kullanım süresi - 10 gün;

- faiz geri ödemesi, kredinin geri dönüşü ile aynı anda gerçekleştirilir;

- ücret veya sigorta yok.

Faiz ve anapara borcunun geri ödemesi tek seferde yapılacak, bu da baz süre için 10 gün alınması anlamına geliyor.

Kredinin faiz tutarını bulun:

20000 ovmak x %1,5 x 10 gün = 3000 ruble.

Sözleşme kapsamındaki toplam ödeme tutarı ( DP k):

20000 ovmak + 3000 ovmak. = 23.000 ruble.

Şimdi taban faiz oranını (i) belirleyebilirsiniz. Parametre e k kredi tek seferde ödendiği için denklemde olmayacak. Ayrıca, ilk verileri değiştirerek, i'nin değerini bulmak için matematiksel hesaplamalar yaparız. 0.15'e eşittir.

PSC'yi bulma formülünü kullanmak için FBP'yi bilmeniz gerekir. Bunu yapmak için, bir yıldaki gün sayısı ödünç alma süresine bölünmelidir:

365 gün: 10 gün = 36,5 - bir yıldaki temel dönemlerin sayısı.

Sonuçları UCS = i x NBP x 100 formülüne koyarız:

PSK \u003d 0,15 x 36,5 x 100 \u003d yıllık %547,500.

Sonuç, borçlunun mikro krediyi kullandığı 10 gün boyunca borç verene ne kadar ödemek zorunda kalacağını gösterir. 01.01.2018 tarihinden itibaren MFI ve rehinciler için TIC limit değerleri vade, teminat ve tutara bağlı olarak yıllık %42.829-819.423 limitleri içerisinde belirlenmiştir. Bu bankalara göre çok fazla.

Örneğin, 1,5 milyon ruble tutarında bir kredi. 15 yıllık bir süre için, Sberbank'ın borçlusunun maliyeti:

Bireysel göstergeler, program ve kredilendirme koşulları dikkate alındığında yüzde 12,48 ile 26,09 arasında değişebilmektedir.

Elde edilen UCS değeri ile bir sözleşme almış olan borçlunun aynı anda sözleşmeyi imzalaması gerekmez. FZ-353'ün 7. Maddesine göre, kredinin şartlarını öğrenmek için 5 iş günü vardır.

Teklif kendisine uymuyorsa, herhangi bir sonuç olmaksızın belgeyi imzalamayı reddedebilir. Ayrıca, kredinin erken geri ödenmesi durumunda TIC'nin kendisi için yeniden hesaplanmasını talep edebilirsiniz. Alacaklı, bunu müşterinin talebi üzerine yapmakla yükümlüdür. Aksi takdirde, Rospotrebnadzor'a veya Rusya Federasyonu Merkez Bankası'na şikayette bulunabilirsiniz.

Çevrimiçi PSK hesap makinesi

- Kredi miktarı.

- Faiz oranı (yıllık).

- Ay cinsinden kredi vadesi.

- Bir kredi komisyoncusunun maliyeti de dahil olmak üzere (varsa) komisyon miktarı.

Hesap makinesi size otomatik olarak ne kadar fazla ödeyeceğinizi parasal olarak ve yüzde olarak verecektir. En karlı seçeneği seçmek için kredi vadesini, miktarını, faiz oranını değiştirebilirsiniz. Birkaç kredi verenin tekliflerini inceledikten sonra, kiminle çalışacağınızı kendiniz kolayca belirleyebilirsiniz.

Sorular ve cevaplar

Mortgage kredisinin toplam maliyetini hesaplayın. Bu program kapsamında bankanın belirlediği orandan fazla olduğu ortaya çıktı. Neden oldu, herhangi bir gizli ücret var mı?

Öyle olmalıdır, çünkü PSK kredi alırken borçlunun faiz + diğer masraflarıdır. Verilen kredinin ve faizin geri ödenmesi, kredi süresinin sonunda tek seferde sağlanırsa, oran ve tam maliyet eşit olabilir.

Kredi şartlarına göre eşit tutarlarda ödemeler yapıldı. Gecikmelere izin vermediler, ancak fazla ödemenin hesaplanan PSK'dan daha fazla olduğu ortaya çıktı. Neden?

Birincisi, TIC hesaplamasına dahil olmayan ödemeler var. Sözleşmenin yerine getirilmesi sürecinde ortaya çıkarlar ve önceden bilinemezler. Ek olarak, hesaplama erken geri ödemeyi, para cezalarını, cezaları dikkate almaz. Bankaya neyi ne zaman ödediğinizi sorun. İkincisi, bir yıllık ödeme ile, aylık ödemenin önemli bir kısmı faize ve yalnızca geri ödeme süresinin sonunda, aksine kredinin gövdesine düşer. PSK'nın gerçek boyutu, sözleşmede belirtilenden biraz farklı olabilir. Bu, anapara borcunun vadelerinin veya hacimlerinin veya her iki değerinin de son ödeme tarihine kaydırıldığı zaman çizelgesinin özelliklerinden kaynaklanıyor olabilir. Yıllık ödemeler için TIC'yi her ay değişeceği için önceden hesaplamak mümkün değildir.

Küçük bir teori ile başlayalım. Rusya Merkez Bankası'nın 13 Mayıs 2008 tarih ve 2008-U sayılı Talimatına göre, bankaların bir kredi sözleşmesi imzalamadan önce TIC'yi hesaplamaları (formül aynı belgede verilmektedir) ve müşteriye TIC hakkında bilgi vermeleri gerekmektedir. .

UCS gibi bir parametre müşteriye ne söyler? Aslında, tüm tuz zaten başlıkta. Bu, kredinin toplam maliyetidir.

Yani, TIC'yi bilen müşteri, belirli bir bankadaki bir kredinin kendisine gerçekte ne kadara mal olacağını tahmin edebilir. Parametre önemlidir, çünkü birçoğu sadece faiz oranına dikkat ederek onu ana seçim kriteri haline getiriyor. Ve çok çeşitli kredi programları ve bankalar arasında PSK, hangi kuruma başvurmanın daha karlı olduğunu anlamanıza gerçekten yardımcı olabilir.

PSC'ye neler dahildir ve hesaplama prosedürü nedir?

Bu parametre neden bu tür bilgileri müşteriye veriyor? PSK'nın değerinin borçlunun sözleşme kapsamındaki ödemelerini içermesi nedeniyle. Onlar. - müşteri maliyetleri.

Kredi kartları söz konusu olduğunda, bu maliyetler şunlardır:

- Kredi tutarını geri ödemek için yapılan ödemeler;

- Kartın verilmesi ve bakımı;

- Diğer komisyonlar (beyannameler, sigorta programları, vb.);

- Faiz ödeme.

Bu durumda, PSC hesaplanırken aşağıdakiler dikkate alınmaz:

- Müşterinin sözleşme şartlarına uymaması durumunda olası cezalar;

- Yetkisiz kredili mevduat için cezalar;

- Döviz işlemleri komisyonları;

- Faaliyetlerin askıya alınması komisyonu;

- Diğer kuruluşlardan fon hesabına transferler;

- Nakit kredi alma (ve geri ödeme) ücreti.

Talimata göre, kredinin tam maliyeti ile hesaplamaya dahil olan ve olmayan ödemelerin miktarı ve listesi, banka tarafından doğrudan kredi sözleşmesinde veya ekinde borçluya iletilmelidir. BT.

Gördüğünüz gibi, her şey çok şartlı. Ve bir ipotek veya tüketici kredisi söz konusu olduğunda, TIC'yi olabildiğince doğru bir şekilde hesaplamak mümkünse, döner kredi limiti ve ödemesiz dönem göz önüne alındığında, bunu kredi kartlarıyla yapmak oldukça zordur.

Bu nedenle, kredi kartları için TIC'yi hesaplarken, bankalar mümkün olan maksimum kredi vadesini (okuma - kartın geçerlilik süresi), mümkün olan maksimum kredi limitini, eşit taksitler halinde borç geri ödemesini (okuma - aylık minimum ödeme) kullanır.

Basit bir ifadeyle, almış olduğu varsayılır. kredi kartı 2 yıl boyunca, örneğin 100.000 ruble limitle, müşteri hemen tüm tutarı kullanır ve krediyi sözleşme şartlarına göre 2 yıl boyunca geri öder, örneğin aylık minimum% 10 artı faiz öder .

Bazı bankalar (örneğin, Alfa-Bank) müşterilere 2 PSK değeri sağlar. Bunlardan biri yukarıda açıklandığı gibi hesaplanır. Diğer bir durumda ise müşterinin ödemesiz süreye uyduğu kabul edilir.

ilginç an . Ücretsiz bir yıllık kart hizmetiniz olsa bile, her zaman ödemesiz süreye uyuyorsunuz ve kredi kartında hiç komisyon yok, o zaman TIC yine de kural olarak faiz oranından daha yüksek olacaktır. Çünkü bankanın hesaptaki fon kullanımından elde ettiği gelir hesaplamaya dahil edilir. Evet, bu fonlar hiçbir şekilde müşteri kredisi maliyetlerine atfedilemez, ancak yine de TIC hesaplanırken dikkate alınırlar.

Ek olarak, TIC hesaplaması bileşik faiz yöntemini kullandığından (ve nominal oranı hesaplarken - basit) TIC neredeyse her zaman nominal faiz oranından daha yüksek olacaktır.

Son derece belirsiz bir parametre. Örneğin Sudostroitelny Bank, web sitesinde PSK'nın müşterinin gerçek maliyetleriyle çok az ilgisi olduğunu ve müşteriyle işbirliğinden daha fazla banka geliri gösterdiğini söylüyor. Ve bu parametrenin bir müşteri için bir kredinin gerçek maliyetini her zaman nesnel olarak göstermediğini.

Teoriyi düşündükten sonra, nihayet formülü verebiliriz:

d ben - ilgili ödemenin tarihi;

d 0 - ilk ödemenin tarihi (fonların müşteriye verildiği güne denk gelir);

n - ödeme sayısı;

DP i - sözleşmeye göre ödeme tutarı;

TIC - kredinin toplam maliyeti (%, yıllık).

El ele, müşterilerin %99,9'u bu formüle, Bill Gates'in işsizlik için mali yardıma ihtiyacı olduğu gibi ihtiyaç duyuyor. Uygun matematik ve bankacılık bilgisi olmadan formülü kullanamaz ve bankayı bu şekilde kontrol edemezsiniz.

UCS örnekleri

Uygulamaya geçelim.

En memnun Raiffeisenbank:

Bu kurum, TPS'nin hesaplanması konusuna tüm ciddiyetle yaklaştı. Banka, müşteriye çeşitli kartlar ve koşullar için TIC değerini kapsamlı bir şekilde gösteren 4 tablo oluşturmuştur.

Raiffeisenbank'ın web sitesindeki tablolarla tanışabilirsiniz. Matrisi açtıktan sonra ilginç bir model görüyoruz: limitin maksimum miktarı ne kadar büyükse, UCS'nin değeri o kadar düşük olur. Örneğin 15-20 bin ruble alırsanız. "Nakit" kartta (sigortasız, kredi oranı %24), bu durumda kredinin toplam maliyeti %41,4 olacaktır. Limit 800 bin ila 1 milyon ruble ise, TIC zaten çok daha az olacak - sadece% 27,1.

Renaissance Capital Bank ayrıca müşterilerine de önem veriyor:

TIC değeri, kredi kartı tarifelerinde belirtilmektedir. TIC ile nominal faiz oranı arasındaki farkı net bir şekilde göstermek için karşılaştıralım.

"TP 17" - Altın kredi kartı tarife planını açıyoruz. Faiz oranı %18 (mal ve hizmetler için ödeme) ve %24 (nakit çekme), yıllık bakım 3.600 ruble, ödemesiz dönem - 55 gün, limit - 500.000 ruble. Hesaplama, TIC'nin %1 ila %21/29 arasında olacağını gösteriyor.

İşte Banca Intesa'dan bir örnek:

Altın kart, miktar - 100.000 ruble, faiz oranı -% 25, bakım - 3.000 ruble. yıl içinde. Hesaplama sonucunda TIC %33,5'tir.

Sonuç olarak, bazen UCS'nin değerinin gerçekten yararlı olduğunu ve müşterinin seçim yapmasını kolaylaştırabileceğini belirtmekte fayda var. Bu nedenle, bu parametreyi hesaplardan tamamen silmemelisiniz.

Merhaba.

Seninle "Rusça ipotek hakkında web sitesi" ve ben, Dmitry Ovsyannikov.

Adam borç almayı düşünüyordu.

Bir bankada faiz oranı daha yüksek, ancak ücret ve komisyon yok;

başka bir bankada faiz oranı daha düşük ama “faiz oranını düşürmek için” bir komisyon ve hatta daha yüksek sigorta ve hatta daha yüksek bir tahmin var.

Nasıl olunur?

Bir kişi kredi programlarını nasıl karşılaştırabilir, bir kişi tüm ek ücret ve komisyonları hesaba katarak kredi programlarını nasıl karşılaştırabilir?

Bunu yapmak için "kredinin tam maliyeti" diye bir şey var.

Kredinin tam maliyeti, tüm ücret ve komisyonlar dikkate alınarak, borçlunun kredi parasını hangi faiz oranında kullandığını gösteren bir değerdir.

Merkez Bankası, bankaları kredinin tam maliyetini hesaplamak ve bu bilgiyi kredi sözleşmesinin imzalandığı ana kadar getirmekle yükümlü kıldı. Yani, kredi sözleşmesinin imzalanmasından önce bile borçlunun bunu öğrenmesi gerekir. borçlunun sahip olacağı tüm ücret ve komisyonları dikkate alarak parayı gerçekte hangi faiz oranında kullanacağı.

Ancak benim kişisel görüşüm, bir kredinin toplam maliyetinin (yüzde cinsinden) tamamen anlamsız olduğu, borç alanların kafasını karıştırdığı ve yanlış yönergeler verdiği yönündedir. Ve şimdi nedenini anlamaya çalışalım.

Bir kredinin toplam maliyetinin hesaplanması için Merkez Bankası tarafından önerilen formül.

Formül oldukça karmaşıktır, ancak bu formüle dayanarak, borçlunun ödemelerini hesaplamanıza izin veren bir hesap makinesi gibi bir ipotek hesaplayıcısı yaptık, bir kişinin bir kredi için ne kadar ödeyeceğini görmenizi sağlar. ücretler ve komisyonlar.

Bu ipotek hesap makinesini kullanalım.

Anlaşılır olması için bir örnek ele alalım: iki farklı bankanın kredi programlarını karşılaştıralım.

İle kredi programı bir banka yıllık% 13 faiz oranımız olacak ve faiz oranını düşürmek için herhangi bir ücret olmayacak (ve ne: bankaların böyle bir komisyonu var);

Başka bir bankanın kredi programında faiz oranı yıllık% 12, yani bir puan daha düşük olacak, ancak kredi alan kişi kredi faiz oranını düşürmek için% 4 komisyon alacaktır.

Her iki durumda da, sigortanın yanı sıra 5.000 ruble tahminimiz olacak:

borç bakiyesinin% 1'i tutarında sigorta,% 10 artırıldı

ve ayrıca başka ek masraflar da olacaktır: devlet masrafları. kayıt, noter onayı, sözleşme hazırlanması vb. Toplamda, bu ek maliyetler 30 bin ruble olacaktır.

Kredinin toplam maliyetini hesaplayalım.

Bunu yapmak için siteye gidiyoruz

Bir ipotek hesap makinesine ihtiyacımız var.

Web sitesinde, diğer kredi hesaplayıcılarından biraz farklı bir yerde bir ipotek hesaplayıcısı vardır.

Mortgage hesap makinelerinin olduğu sayfaya gidin. Ne görüyoruz?

Aynı hesap makinesini bir kez görüyoruz.

"Ödeme türü: yıllık ödeme".

Çoğu banka yıllık ödemeleri kullanır ve şu anda farklılaştırılmış ödemeleri olan birkaç banka var.

Kredi tutarı 4 milyon ruble (bu değeri bir kez girdim ve bu nedenle hemen benim için bir ipucu beliriyor);

Faiz oranı: yıllık %13;

kredi süresi - 20 yıl.

sigorta - borç bakiyesinin %1'i, %10 artırılır, sigorta her yıl ödenir,

Ayda bir ödenen kalıcı komisyonlarımız yoktur;

Değerlendirmenin maliyeti 5000 ruble (koşullara göre),

faiz oranını düşürmek için komisyon - bu durumda bizde olmayacak;

kiralık kasa - bunu hesaba katmadık, diğer tek seferlik komisyonlara dahil ettik;

ve diğer tek seferlik komisyonlar 30 bin ruble. (Sadece dikkatinizi çekiyorum: “kredi tutarının% 30.000'i” değil, “30.000 ruble”.

"%30000" olduğu gibi bırakırsanız, bu durumda hesap makinesi. öylece takılacak: bu değeri hesaplamaya çalışmak çok çok uzun zaman alacak. hangi işe yarayacak. Bu nedenle, hangi verileri girdiğimize dikkatlice bakıyoruz.

Ne görüyoruz:

Tablo üst sağ:

toplam kredi: 12 milyon 547 bin 955 ruble ve 65 kopek.

Borcu ödemek için - 4 milyon: bu anlaşılabilir: onları aldık - ve iade ediyoruz. (Nasıl: 4 milyon aldılar, 12 milyon 547 bin 955 ruble 65 kopek bankaya verdiler. Yani kredi olarak aldıklarının iki katını bankaya (faiz olarak ödediler) verdiler. . Ama olduğu gibi, öyle).

sigortamız 632 bin 914 ruble 41 kopek.

Aşağıda verileri içeren büyük bir tablo görüyoruz.

Borçlunun kredi için her ay ne kadar para ödediğini, bu ödemenin ne kadarının borcu geri ödemeye gittiğini, borçlunun aylık ödemesinden ne kadar paranın faiz ödemeye gittiğini gösterir. Bir kişinin aylık ödeme yaptıktan sonra ne kadar ödemesi gerektiğini de görebiliriz.

Eğer kişi erken ödeme hesabına para yatırıyorsa buraya yazılabilir ve kişi hem planlı ödeme hem de erken ödeme yaptıktan sonra bir değer oluşacaktır.

Ama şimdi tüm bunlarla pek ilgilenmiyoruz. Bu değerle ilgileniyoruz: tablonun en altına kaydırıyoruz, "kredinin tam maliyeti" ile ilgileniyoruz: 15 tam ve yılda yüzde 33.

Bu değeri hatırlayalım, daha sonra ihtiyacımız olacak.

Hesaplamalar sekmesini kapatın.

Şimdi ipotek hesaplayıcıda değerleri değiştireceğiz: faiz oranı yıllık %12, kredi vadesi 20 yıl olduğu gibi kalıyor. Değerlendirme maliyeti, sigorta - hiçbir şey değişmedi, sadece faiz oranını düşürmek için bir komisyon ortaya çıktı - kredi miktarının% 4'ü.

Bu durumda, 12 milyon 009 bin 469 ruble ve 14 kopek aldık.

Yani, gördüğünüz gibi, faiz oranını düşürmek için komisyon ödemek ve daha düşük faiz oranından kredi kullanmak bizim için daha karlı.

Ve bu durumda, bankaya ilk durumda olduğundan yarım milyon daha az para ödeyeceğiz.

yani komisyona rağmen faiz oranı düşük program daha karlı çıktı.

Kredinin toplam maliyetine bakıyoruz. ayrıca sayfanın en altına gidin. Kredinin toplam maliyeti yıllık %14,98'dir, yani kredinin toplam maliyeti ilk durumdakinden biraz daha azdır.

Bankalar, kredinin tam maliyetini, borçlunun krediyi kullandığı süreye göre hesaplar.

Ama aslında, borçluların büyük çoğunluğu krediyi planlanandan önce ödüyor.

Krediyi 20 yılda değil 5 yılda ödediğimizi varsayalım.

Bakalım bu durumda bankaya yapılan fazla ödeme nasıl değişecek ve kredinin yüzde olarak ifade edilen toplam maliyeti nasıl değişecek.

Hesaplamaları daha doğru bir şekilde yapmak mümkün olacaktır: ipotek hesap makinesinde o aylarda erken geri ödeme nedeniyle para miktarlarının rakamlarını değiştirmek. en erken geri ödemeyi yaptığımızda. Ancak kafanızın karışmaması için kredi vadesini değiştireceğim: 20 yıl yerine 5 yıl koyacağım.

Ama kafa karıştırmamak ve netlik için işi kolaylaştırmak için biraz farklı yapacağım. Kredi vadesini değiştireceğim: 20 yıl yerine 5 yılı değiştireceğim.

Ne görüyoruz?

"Toplam kredinin": 5 milyon 818 bin 553 ruble ve 80 kopek olduğunu görüyoruz. Bunlardan 1 milyon 338 bin 667 ruble 44 kopek faiz ödemesi için kullanıldı. Yani, bu durumda bankaya yapılan fazla ödeme çok çok daha azdır.

Kredinin toplam maliyetine bakalım: vay canına, kredinin toplam maliyeti -

Ve kredinin tam maliyeti yıllık yüzde 16 ve yüzde 78'dir. Yani fazla ödememiz çok daha az ve kredinin toplam maliyeti daha fazla.

Şimdi son değeri hesaplayalım: Kredi faiz oranımız yıllık %13 olacak, kredi vadesi aynı kalacak: 5 yıl.

Bizim için değişen nedir?

Faiz oranını düşürmek için komisyonumuz yok.

Ne görüyoruz?

Görüyoruz: yatırılan toplam: 5 milyon 782 bin 331 ruble ve 24 kopek.

Bizimle olan kredinin tam maliyeti, yıllık % 15 tam ve % 77'dir.

Biraz özetleyelim:

- Bir banka bir kredinin tam maliyetini hesaplarken, borçlunun krediyi erken ödeyip ödemeyeceğini bilmez.

Ayrıca banka, borçlunun krediyi ne kadar süreyle geri ödeyeceğini de bilmiyor: 5 yılda, 10 yılda veya kredinin erken geri ödemesini hiç yapmayacak.

Bu nedenle, kredinin tam maliyeti, borçlunun krediyi aldığı süreye göre hesaplanır.

Ancak bildiğimiz gibi, her 10 borçludan 9'u krediyi planlanandan önce ödüyor.

Sonuç olarak, borçluların büyük çoğunluğu için banka tarafından hesaplanan veriler doğru değildir. - Kredi vadesinin azalmasıyla birlikte kredinin toplam maliyetinin değerinin arttığı görülmektedir. Yani, kredinin tam maliyetine odaklanarak, faiz oranı daha düşük olan bir krediyi almak daha karlı görünmektedir. o daha düşük faiz oranı - daha uzun bir kredi vadesi ile. Aslında krediyi planlanandan önce ödemek daha karlı çünkü bu durumda krediyi kullanmak için çok daha az para verilecek.

- Verilere bakmanı öneririm.

Tıklayın: "Karşılaştır".

Ne görüyoruz?

Bir işaret görüyoruz. Yıllık% 13 faiz oranımız var, ikinci durumda -% 13.

Daha uzun kredi vadesi ile komisyon ödeyip daha düşük faizle kredi kullanmak bizim için daha karlı oldu.

Ancak borçlu krediyi 20 yıl değil, 5 yıl kullanırsa, faiz oranının yıllık% 12 olduğu ve faiz oranını düşürmek için komisyon ödemeniz gereken bu program daha az karlı çıkıyor Faiz oranının daha yüksek olduğu kredi programından daha yüksek, ancak komisyon ödemek zorunda değilsiniz.

Ancak banka, kredinin tam maliyetini kredinin verildiği döneme göre hesaplar ki bu durumların %90'ında doğru değildir, çünkü çoğu borçlu krediyi planlanandan önce geri öder.

Yani, nasıl seçiyorsun en iyi program borç verme

- Krediyi ne kadar gerçekçi bir şekilde geri ödeyebileceğinizi düşünmeniz gerekir.

- Ve kredi hesaplayıcıda, krediyi aldığınız süreyi değil, krediyi ödeyebileceğiniz süreyi yazın.

Bir tavsiye daha: Kredinin tam maliyetini saymayın: bu gösterge "hiçbir şey" değildir, bu değer kafanızı karıştırır ve en iyi kredi programını seçmenize izin vermez.

Ne sayılmalıdır?

Kredide alacağınız fazla ödemeyi göz önünde bulundurmanız gerekir. Bu durumda, bir kredi programı seçmeniz daha iyi olur:

Tek seferde, tek bankaya, tek kredi programı kapsamında (tüm ücret ve komisyonları dikkate alarak) ne kadar para ödeyeceğinizi hesapladık,

başka bir program kapsamında başka bir bankaya ne kadar ödeyeceğinizi hesaplayın (yine tüm ücret ve komisyonları dikkate alarak),

fazla ödeme tutarını karşılaştırdık ve en iyi kredi programını seçtik: fazla ödeme miktarının daha az olacağı bankaya gittik.

Videoyu beğendiyseniz - "beğen" koyun, ipotek hakkında sorularınız varsa - onlara ", Rusça ipotek hakkında" portal forumunda sorun. Pekala, ipotek konusuyla ilgileniyorsanız, YouTube'daki video kanalımıza abone olun: birçok yararlı şey öğreneceksiniz.

İlginiz için teşekkür ederiz.

Seninleydim, Dmitry Ovsyannikov ve “Rusça Mortgage Üzerine” projesindeydim.

TFR (Total Cost of Loan), bir kredinin gerçek faiz oranını gösterir. Önceden, bu kritere efektif faiz oranı deniyordu. Parametre, yalnızca borcun anapara tutarını ve faizi değil, aynı zamanda kredi sözleşmesinin şartlarına göre borçlunun neredeyse tüm ek ödemelerini (komisyonlar, kredi kartı ücretleri, sigorta primleri ve sigorta prosedürü etkiliyorsa primler) dikkate alır. kredi vermek için). Kredi almanın boyutunu ve koşullarını etkilemeyen kayıt ücretleri, cezalar, para cezaları ve diğer ödemeler dikkate alınmaz.

PSC'yi hesaplamak için formül

1 Eylül 2014 tarihinden itibaren, bir kredinin toplam maliyetini hesaplamak için yeni bir formül yürürlüktedir. Sebep - 21 Aralık 2013 tarih ve 353 sayılı Federal Yasa "Tüketici kredisi (kredi) hakkında" (bkz. Madde 6 "Tam maliyet tüketici kredisi(borç)").

TIC'nin yeni hesaplaması için, yasa koyucular, bir dizi yabancı ülkede efektif yıllık faiz oranını (APR veya Yıllık Yüzde Oranı) bulmak için kullanılan bir formül oluşturmuştur.

Formülün kendisi:

UCS = ben * NBP * 100 .

- NBP, bir takvim yılındaki temel dönemlerin sayısıdır. Bir takvim yılının süresi 365 gün olarak kabul edilir. Yıllık ödeme sistemi kapsamında aylık ödemeli standart bir ödeme planı ile NBP = 12. Üç aylık ödemeler için bu gösterge 4 olacaktır. Yıllık ödemeler için - 1.

- i, temel dönemin ondalık biçimdeki faiz oranıdır. Aşağıdaki denklemin en küçük pozitif değeri olarak uydurularak bulunur:

Bileşenleri analiz edelim:

- DP k - kredi sözleşmesi kapsamında k'inci nakit akışının değeri. Bankanın borçluya sağladığı tutar eksi işareti ile nakit akışına dahil edilir. Kredi sözleşmesi kapsamında düzenli ödemeler - artı işareti ile.

- m, ödeme sayısıdır (nakit akışındaki tutarların sayısı).

- e k, qk'ıncı dönemin sonundan k'ıncı nakit ödeme tarihine kadar hesaplanan, belirlenen temel sürenin bölümleri olarak ifade edilen süredir;

- q k - kredi tarihinden k. nakit ödemeye kadar olan temel dönemlerin sayısı;

- i, ondalık biçimde temel dönem oranıdır.

Hesaplamayı bir örnekle gösterelim.

Excel'de UCS hesaplama örneği

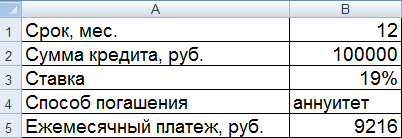

Borçlu, 07/01/2016 tarihinde yıllık% 19 oranında 100.000 ruble alır. Kredi süresi - 1 yıl (12 ay). Ödeme yöntemi yıllık gelirdir. Aylık ödeme - 9216 ruble.

Giriş verilerini bir Excel elektronik tablosuna girin:

Hesaplayalım:

Örneğimizde, i = 0.01584 olduğu ortaya çıktı. Bu, PSK'nın aylık boyutudur. Artık kredinin tam maliyetinin yıllık değerini hesaplayabilirsiniz.

Excel'de UCS'yi hesaplama formülü basittir:

Değer hücresi yüzde olarak biçimlendirildiğinden %100 ile çarpmaya gerek yoktur. Sadece kredi vadesinin ve temel dönemin faiz oranının çarpımını bulduk.

Yeni formüle göre yapılan hesaplama, TIC'nin akdi faiz oranına eşit olduğunu gösterdi. Ancak bu örnekte borçlu, borç verene ek tutarlar (komisyonlar, ücretler) ödemez. Sadece yüzdeler.

Ek maliyetlerle başka bir örneği ele alalım.

Nakit akışı buna göre değişecektir. Şimdi borçlu 99.000 ruble alacak. Ve ücret nedeniyle aylık ödeme 500 ruble artacak.

Baz dönemin faiz oranı ve kredinin toplam maliyeti önemli ölçüde arttı.

Bu anlaşılabilir, çünkü Borçlu, faize ek olarak, borç verene bir komisyon ve ücret öder. Ve ücret aylıktır. Dolayısıyla PSC'de böyle gözle görülür bir artış var. Buna göre kredi ürününün maliyeti daha fazla olacaktır.